Les médias des milliardaires, le gouvernement, l’Union Européenne ne cessent de vous le répéter, le système de retraites par répartition serait en déficit. C’est ce qui justifierait de geler les pensions, de reculer l’âge de départ à la retraite sans décote de 60 ans hier à 67 ans, d’augmenter le nombre d’années de cotisations de 37,5 ans au début des années 1990 à 42 ans, désormais. Et puis de justifier la nouvelle attaque préparée par le régime MACRON, celle du passage de la retraite par répartition faisant jouer la solidarité entre tous, à un régime de retraite par points qui est le prélude à un système assurantiel privé de retraite par capitalisation, privatisée. Une réforme qui fait partie du programme de gouvernement fixé à MACRON par la Commission Européenne.

Les médias des milliardaires, le gouvernement, l’Union Européenne ne cessent de vous le répéter, le système de retraites par répartition serait en déficit. C’est ce qui justifierait de geler les pensions, de reculer l’âge de départ à la retraite sans décote de 60 ans hier à 67 ans, d’augmenter le nombre d’années de cotisations de 37,5 ans au début des années 1990 à 42 ans, désormais. Et puis de justifier la nouvelle attaque préparée par le régime MACRON, celle du passage de la retraite par répartition faisant jouer la solidarité entre tous, à un régime de retraite par points qui est le prélude à un système assurantiel privé de retraite par capitalisation, privatisée. Une réforme qui fait partie du programme de gouvernement fixé à MACRON par la Commission Européenne.

Pourquoi s’attaquer au système de retraites par répartition ? Les pensions de retraite sont un gâteau énorme de 294 milliards d’euros qui échappe aujourd’hui au profit privé, à celui des multinationales de la Banque et de l’assurance qui n’en gèrent directement que 2 milliards. Si l’intégralité de ces 294 milliards d’euros passait à une gestion 100% privée, par des banques et des assurances privées, et que ces dernières ne réalisaient qu’un taux de marge de 5% sur la gestion (soit 4 fois moins que les frais de gestion et profits qui sont les leur, dans le cadre des assurances et mutuelles dans le domaine de la santé), les capitalistes mettraient la main sur près de 15 milliards d’euros chaque année.

Vous avez compris l’enjeu des « réformes des retraites maintenant » ?

Retraite par répartition : le système a plus de 113 milliards d’euros de réserve

Vous l’avez tellement entendu que vous avez fini par le croire : les systèmes de retraite par répartition français crouleraient sous les dettes. Cette dette – qui est gérée par la CADES, la caisse d’amortissement de la dette sociale – s’élève en 2018 à 52 milliards d’euros s’agissant des retraites. Depuis 1996, la CADES assure le financement sur les marchés financiers – euro et union européenne obligent – des déficits de la Sécurité Sociale. Via la CADES nous avons ainsi versé 51,6 milliards d’euros d’interêts aux banques privés, plus de 2 milliards d’euros chaque année ! Des milliards d’euros qui sont venus creuser la dette de la Sécurité Sociale. Au passage, on peut noter qu’en sortant de l’Euro et en financant directement la protection sociale par notre banque centrale publique, nous aurions pu économiser ces 51,6 milliards d’euros. Une bonne raison de plus de sortir de l’euro et de reprendre le contrôle de notre monnaie !

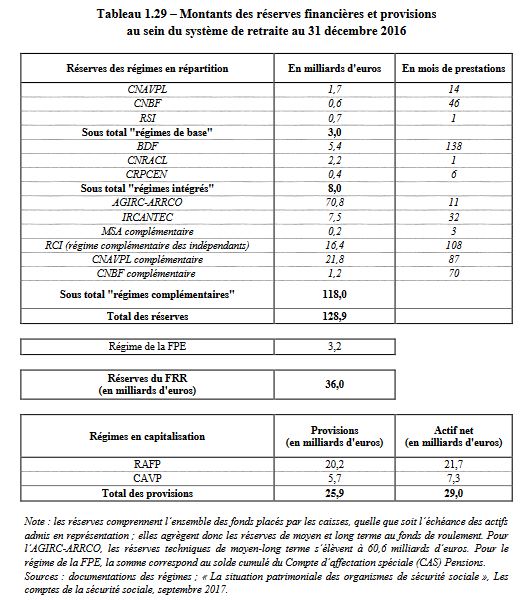

Mais lorsque l’on parle de la dette on ne parle pas des actifs des caisses de retraite et notamment des fonds de réserve des différentes caisses. Car plusieurs caisses de retraite – à la démographie favorable – sont largement excédentaires. Jugez plutôt, ci-dessous ce sont les chiffres du rapport 2018 du Conseil d’Orientation des retraites.

Ce qui signifie que notre système de retraites a 165 milliards d’euros en réserve. Si on retire la dette de 52 milliards d’euros, il demeure excédentaire de… 113 milliards d’euros. Une paille !

Les retraites, un problème démographique ? Faux : la preuve par les chiffres !

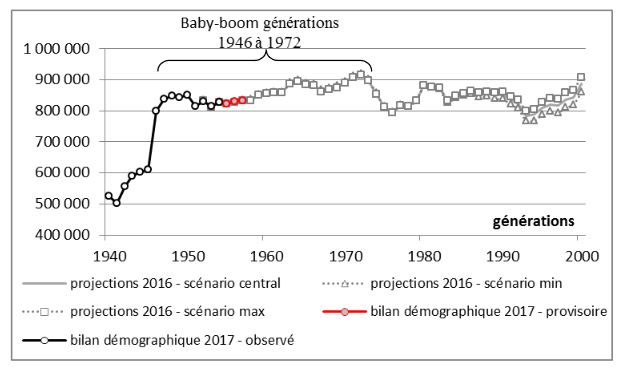

Il y a urgence à tordre le cou à une contre-vérité. Non, il n’y a pas avec le baby boom une explosion du nombre de retraités. Le graphique ci-après montre au contraire une relative stabilité des effectifs de chaque génération en France. On pourra observer que le baby boom des années 2000 devrait d’ailleurs faire significativement augmenter le nombre d’actifs :

Il convient par ailleurs d’observer que les retraites, qui sont financées par les cotisations sur les salaires, l’était dans les années 1950 sur la base d’un nombre d’actifs bien plus faible, en effet le taux d’activité des femmes était bien plus bas qu’actuellement.

D’après le rapport 2018 du Conseil d’Orientation des Retraites (COR), le rapport du nombre d’actifs de la tranche d’âge 20 – 64 ans sur le nombre de personnes de plus de 65 ans devrait évoluer de 3,5 actifs pour un plus de 65 ans en 2011 à 1,7 actifs pour un plus de 65 ans en 2070. Il était de 5 actifs pour un retraité dans les années 1950. Le système est aujourd’hui à l’équilibre, preuve que la question de l’équilibre financier du système de retraites n’est pas dans ce chiffre.

On pourrait discuter évidemment de ces chiffres et de la pertinence des projections démographiques à 3 générations, mais ces chiffres sont ceux qui sont utilisés par la communication gouvernemento-patronale pour faire peur et justifier du fait que le système de retraites par répartition serait structurellement en déséquilibre. De fait, cette diminution par deux du nombre d’actifs pour un retraité laisse croire, présentée comme cela, à un vrai problème. Mais c’est sans prendre un paramètre important, celui de la productivité des actifs qui est en constante augmentation.

L’hypothèse moyenne du COR – peu suspect d’optimisme – est celle d’une augmentation de la productivité annuelle de 1,5% chaque année. Regardons ce que cela signifie en termes de richesse disponible aujourd’hui et en 2070 pour financer les retraites, sans toucher aux taux de cotisation.

- 2011 : (3,5 actifs pour un retraité) x ( taux de productivité = 1 ) = 3,5

- 2070 : (1,7 actifs pour un retraité ) x (taux de productivité = 1×1,015 (2070=2011) = 2,41) = 4,1

Il y aura donc, en retenant les hypothèses du COR, plus de richesses disponibles en 2070, malgré l’augmentation de l’espérance de vie, pour financer les retraites en 2070. Très exactement 17% de richesses en plus.

Bref, la démographie n’est pas un problème.

Le chômage en revanche en est un. Car les 10% d’actifs actuellement au chômage non seulement ne peuvent cotiser pour financer les retraites mais sont également indemnisés (pour la moitié seulement d’entre eux). Il n’y a aucun problème de retraite, mais bien un problème d’emploi. Doublé d’un problème de cotisations patronales. En effet, les gains de productivité – qui sont le résultat de la création de valeur plus importante chaque année par chaque travailleur et qui devrait donc leur revenir en intégralité – sont essentiellement captés par les Capitalistes. Reprenons nos calculs. Admettons que 80% de l’augmentation de la productivité ne se traduisent pas par une augmentation des salaires mais soient affectés à l’augmentation des profits du Capital : dans ces conditions, la richesse produite par salarié affectée au financement des retraites n’augmenterait plus de 1,5% par an, mais de seulement 0,3% par an

- 2011 : (3,5 actifs pour un retraité) x ( taux de productivité = 1 ) = 3,5

- 2070 : (1,7 actifs pour un retraité ) x (taux de productivité = 1×1,003^(2070=2011) = 1,19) = 2

La problématique de l’équilibre du système des retraites est bien celle de la baisse continue du niveau des rémunérations ces dernières années.

Rappelons que comme le PRCF l’avait dénoncé, les dernières « réformes » des retraites, de Balladur à Raffarin en passant par Fillon et Ayrault, ont conduit à un effondrement généralisé des niveaux de pensions, plongeant 1 million de nos aînés dans la pauvreté.

JBC pour www.initiative-communiste.fr

Le rapport annuel du COR confirme la dégradation des retraites

Communiqué de la CGT – jeudi 14 juin 2018

Le Conseil d’Orientation des Retraites (COR) vient d’adopter son rapport annuel qu’il est en charge de publier chaque année depuis la réforme des retraites de 2013.

Celui-ci confirme les constats déjà effectués l’année dernière :

l’application des règles issues des réformes régressives successives conduirait à une dégradation considérable de la situation des retraités ;

Actuellement, le niveau de vie moyen des retraités est légèrement supérieur à celui de l’ensemble de la population (105%). Celui-ci serait compris entre 89% et 95% du revenu moyen en 2040 et entre 77% et 89% en 2070.

C’est donc, avant tout autre chose, la dégradation du niveau des pensions qui provoquerait un retour à l’équilibre financier du système de retraite. Tel est le vrai problème et pas celui posé par un déficit de ce dernier qui serait, selon le COR, de 0,2% du PIB en 2022 (déficit qui tient beaucoup aux conventions du COR pour prendre en compte les régimes de fonctionnaires).

Par ailleurs, le COR prévoit que l’âge moyen de liquidation de la retraite serait d’environ 64 ans en 2040 et que le taux d’activité de la tranche d’âge 65/69 ans serait de 13% pour les femmes et 20% pour les hommes à l’horizon 2070.

Le rapport comporte un certain nombre d’autres éléments intéressants. Il confirme, par exemple, l’importance de l’impact de la hausse de la CSG pour les retraités qui pourrait conduire à une baisse supplémentaire de 3 à 4% du taux de remplacement.

La CGT porte, dans les discussions en cours sur l’avenir des retraites, des objectifs permettant de mettre fin à la dégradation du taux de remplacement, de garantir sur le long terme un taux de remplacement de 75% du salaire des meilleures années, de faire en sorte qu’à l’avenir les pensions augmentent au même rythme que les salaires, etc.Montreuil, le 14 juin 2018

![« Cuba socialiste est la digue avancée des peuples libres » – Gilda Landini PRCF [ #Paris manifestation de solidarité avec Cuba #26Julio ]](https://www.initiative-communiste.fr/wp-content/uploads/2026/07/20260725-Paris-blocusCuba-PRCF-1-1-350x250.jpeg)

![Ce 25 juillet manifestons à Paris pour NOUS défendre avec Cuba ! [Paris 14H30 – Place Rueff #26Julio ]](https://www.initiative-communiste.fr/wp-content/uploads/2026/07/20260725-manifestation-cuba-120x86.jpeg)