Depuis plusieurs semaines les grands médias font leur gros titres sur le risque de faillite d’EDF. EDF est en effet confrontée à la fois à l’effondrement des prix de gros de l’électricité mais également à un mur d’investissements provoqué à la fois par l’obligation d’absorption d’AREVA en faillite et de sa dette colossale, des investissements nécessaires sur le parc de centrales nucléaires mais également les investissements à l’étranger au nom du profit et non du service public. La dette d’AREVA est si importante qu’une enquête judiciaire a été ouverte à propos des éventuelles malversations de son ex PDG Anne Lauvergeon. Une patronne qui reste cependant gâtée puisqu’elle continue d’émarger au conseil d’administration de plusieurs entreprises (dont EADS). En outre, EDF doit faire face à la concurrence privée qui grignote des parts de marché, tant chez les particuliers (près de 3 millions de foyers désormais) que dans le domaine industriel.

Depuis plusieurs semaines les grands médias font leur gros titres sur le risque de faillite d’EDF. EDF est en effet confrontée à la fois à l’effondrement des prix de gros de l’électricité mais également à un mur d’investissements provoqué à la fois par l’obligation d’absorption d’AREVA en faillite et de sa dette colossale, des investissements nécessaires sur le parc de centrales nucléaires mais également les investissements à l’étranger au nom du profit et non du service public. La dette d’AREVA est si importante qu’une enquête judiciaire a été ouverte à propos des éventuelles malversations de son ex PDG Anne Lauvergeon. Une patronne qui reste cependant gâtée puisqu’elle continue d’émarger au conseil d’administration de plusieurs entreprises (dont EADS). En outre, EDF doit faire face à la concurrence privée qui grignote des parts de marché, tant chez les particuliers (près de 3 millions de foyers désormais) que dans le domaine industriel.

Faire payer les erreurs stratégiques aux travailleurs de l’énergie tout en versant des dividendes

Pourtant le gouvernement Valls MEDEF a refusé de stopper les investissements risqués dans la construction de réacteurs EPR en Grande Bretagne. Au contraire, EDF s’est engagée dans une violente suppression des effectifs et dans la dégradation des conditions de travail de ses agents (lire ici). Il faut également s’attendre dans ces conditions à une dégradation de la sûreté des centrales électriques (barrages, centrales nucléaires) avec une forte diminution des investissements, et le renforcement de l’exploitation des travailleurs de l’énergie. Avec des prix de l’électricité à la bourse inférieurs aux prix de production le danger de black out mais également à terme d’accident est bel et bien posé.

Pour autant c’est dans ce contexte d’effondrement des prix que le gouvernement en application des ordres de la Commission Européenne a choisi de lancer la privatisation des barrages hydroélectrique. Comme avec les autoroutes et d’autres biens et services publics c’est le peuple français qui va être dépouillé. Rappelons que les barrages hydroélectriques sont le seul moyen d’assurer l’équilibre du réseau c’est à dire la qualité et sûreté d’approvisionnement de tous les consommateurs. Rappelons qu’ils ont été financés par l’ensemble des travailleurs français.

Même causes, mêmes effet en Suisse également soumises aux injonctions de l’UE du Capital puisqu’elle fait partie de l’espace économique européen, la Suisse brade ses barrages hydroélectriques (lire ci après)

A qui profite l’euro libéralisation ? à la classe capitaliste !

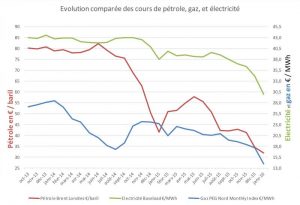

Pourquoi y a t il baisse des prix de gros de l’électricité ?

Pour trois raisons qui se cumulent. D’une part la baisse du prix du pétrole, du gaz et du charbon a fait baisser le prix de production des centrales allemandes. d’autre part, pour assurer la sécurité d’approvisionnement, les capacités de production sont structurellement excédentaires conduisant nécessairement sur un marché « libre » à la baisse tendancielle des prix. Enfin, la crise structurelle du capitalisme avec la stagnation de la demande d’énergie voire sa baisse tire les prix vers le bas.

Une question qui doit se poser cependant est celle de l’absence de répercussion de l’absence de la baisse des prix alors que les prix payés par le consommateurs eux augmentent. Et donc de savoir qui empoche la différence.

En France, le tarif réglementé de l’énergie est de 15,03 ct le kWh soit de 150 € / MWh. Le 20 mai 2015, sur le marché spot (prix de gros de l’énergie) les prix étaient les suivants :

- 28,95€ / MWh pour la production de base

- 30,7 # / MWh pour la production de pointe

Ces tarifs sont représentatifs de la moyenne des tarifs au mois de mai 2016. En 2013 les prix étaient près de 3 fois plus élevés à environ 80€. Depuis l’ouverture à la concurrence du marché et l’ouverture d’une bourse spéculative, à de nombreuses reprises les prix spots ont même été négatifs. Ce qui est évidemment une aberration.Mais qui reflète bien les marges de ceux qui peuvent profiter du différentiel. Sur le marché à terme, moins soumis à fluctuation, les prix sont passés de 42,5 € / MWh en 2013 à moins de 37 € / MWh

Ces tarifs sont représentatifs de la moyenne des tarifs au mois de mai 2016. En 2013 les prix étaient près de 3 fois plus élevés à environ 80€. Depuis l’ouverture à la concurrence du marché et l’ouverture d’une bourse spéculative, à de nombreuses reprises les prix spots ont même été négatifs. Ce qui est évidemment une aberration.Mais qui reflète bien les marges de ceux qui peuvent profiter du différentiel. Sur le marché à terme, moins soumis à fluctuation, les prix sont passés de 42,5 € / MWh en 2013 à moins de 37 € / MWh

Les tarifs d’achats des énergies dites renouvelables (solaires, éoliens) imposés à EDF sont eux très élevés (de l’ordre de 450€ le MWh). Dans ces conditions on comprend mieux qu’une large bulle spéculative est en fait engendrée dans ce domaine. Profitant largement à des intérêts privés.

Au final, en faisant l’hypothèse simplifiée mais réaliste que la part de la production dans le prix final de l’électricité payé par le consommateur serait de 40%, la marge prise qui est le différentiel entre les prix à terme ou sur le marché spot et le tarif réglementé est d’environ 25€ / MWh soit près de de 67% de marge nominale ! Il est temps pour les travailleurs de poser la question de savoir où passe cet argent, leur argent ! et de comprendre que la faillite d’EDF n’est pas une fatalité dont les travailleurs de l’entreprise nationale devraient être les premières victimes. Rappelons que c’est dans ce contexte que l’Europe impose à EDF de changer le nom et de se séparé plus clairement de sa filiale ERDF de distribution de l’énergie.

L’électricité doit être renationalisée : pour une pôle public de l’énergie

Il est significatif de noter que sur la bourse des prix spot EPEX de l’électricité les prix sont différents selon le pays : c’est le résultat d’une réalité matérielle mal connue : l’électricité se transporte mal et ne se stocke pas. La libéralisation ne permet en aucun cas une harmonisation du marché de l’énergie. Elle ne sert que de prétexte pour imposer la privatisation des capacités de productions et des entreprises publiques et permettre ainsi à l’oligarchie capitaliste de faire des profits sur le dos des travailleurs du secteurs, ainsi que sur les consommateurs. Car en France, la nationalisation du secteur des mines et de l’énergie à la libération par le ministre communiste Marcel Paul a écarté de ce juteux marché les profiteurs capitalistes.

Si la nationalisation et le service public EDF-GDF a permis l’équipement du pays, la production d’une électricité sure et peu chère ainsi que l’amélioration des conditions de travail des travailleurs du secteur, la libéralisation et la privatisation c’est la casse de l’outil de production et des droits sociaux, l’augmentation des prix payés par les consommateurs. Les seuls bénéficiaires seront les profiteurs de l’oligarchie capitalistes. Et la fermeture continue des capacités de productions dans un contexte de marché excédentaire diminue chaque jour un plus la fiabilité de la fourniture électrique, augmentant le risque de connaître d’importants problème de coupure à la moindre perturbation, à l’image des graves black out connus aux Etats Unis ou même récemment en Allemagne. Une crue, une tempête, un accident suffira à mettre le réseau par terre.

Que ce soit d’un point de vue technique, économique environnemental ou social, la renationalisation totale du secteur de l’énergie en un monopole public de l’énergie est une nécessité pour notre pays. Une nécessité permettant qui plus est de doter la nation des outils nécessaire pour une réindustrialisation du pays, pour réduire le chômage et pour faire face démocratiquement à la transition énergétique tout en impulsant une dynamique de progrès social. Cette proposition suppose évidemment de sortir de l’Union Européenne, de briser les chaines de cette prison des peuples et de cette arme d’exploitation des travailleurs, une proposition qui figure en bonne place du programme du PRCF.

MP pour www.initiative-communiste.fr

Des barrages suisses sont à vendre: comment en est-on arrivé là?

Alpiq a récemment annoncé son intention de mettre en vente 49% de ses participations dans les gros ouvrages hydroélectriques suisses. Six questions – et leurs réponses, pour tout comprendre

La production hydroélectrique suisse n’est plus rentable et des barrages sont à vendre. Que s’est-il passé et quelles sont les solutions qui se dessinent? Réponses en six questions.

1. Pourquoi Alpiq vend-il des barrages?

Alpiq a été créé en 2009. Ses actionnaires sont pour 63% des sociétés électriques appartenant à des collectivités publiques suisses, pour 25% le groupe français EDF, et pour 12% des investisseurs privés.

Le groupe est issu de la fusion du soleurois Atel et du groupe romand EOS qui avait déjà été sauvé de la faillite en 2001 par ses sociétés électriques actionnaires comme Romande Energie et les services industriels genevois (SIG) et lausannois (SIL).

D’abord, un contexte favorable. Lors de sa création, Alpiq, spécialisé dans la production de courant en Suisse et en Europe, mais pas dans la distribution d’électricité, bénéficiait d’un contexte économique très favorable. Le groupe a ainsi racheté au prix fort une partie des barrages valaisans à EOS, et renforcé une coûteuse stratégie d’acquisition à l’étranger héritée d’Atel. Déjà fortement présent dans les pays de l’Est européen et en Italie via Atel, Alpiq s’est étendu en Allemagne, en France et dans les pays nordiques.

Les conditions économiques de production de courant électrique ont soudain fondamentalement changé un ou deux ans après la fondation d’Alpiq. Le groupe, surendetté, s’est rapidement trouvé en situation financière délicate car la vente de ses produits énergétiques devenait difficile en Europe, y compris l’exportation d’électricité des barrages alpins helvétiques.

L’urgence du désendettement. L’heure de la restructuration a sonné pour Alpiq dès 2011, année où il a affiché une perte de 1,3 milliard de francs, alors que le chiffre d’affaires se montait encore à près de 14 milliards. Le désendettement du groupe devenait urgent. Des centaines d’emplois ont été supprimés et des installations de production à l’étranger ont été vendues. Cela n’a pas suffi.

Fin 2015, le chiffre d’affaires avait fondu à 6,7 milliards de francs mais les pertes annuelles cumulées de 2011 à 2015 avaient atteint 4,3 milliards. La dette nette dépasse encore 1,2 milliard.

La décision de vendre. Ces chiffres rouges sont dus en grande partie à la perte de valeur des actifs du groupe, des installations de production d’électricité dévalorisées à cause des mauvaises perspectives économiques de la production d’énergie, hydraulique principalement, dues aux baisses de prix à la bourse européenne des échanges d’électricité.

Acculé à se tourner vers des activités plus rentables, comme les services énergétiques ou les installations dans les entreprises, et à poursuivre son désendettement, Alpiq a décidé de vendre 49% de ses participations dans 18 barrages suisses, dont 9 installations situées en Valais et une dans le canton de Vaud. Cette vente devrait permettre de réduire le poids d’une source de déficit et de diminuer fortement, voire éponger la dette.

2. Pourquoi l’or bleu suisse a-t-il perdu sa valeur?

Plusieurs facteurs ont contribué à cette situation déficitaire que la Suisse romande avait déjà connue en 2001. A l’époque, une partie des problèmes de faible rentabilité des barrages provenait des importants amortissements à consentir sur des installations qui prenaient de l’âge. On parlait alors d’INA, soit d’investissements non amortissables, qui avaient préoccupé les Chambres fédérales.

Des coûts d’exploitation élevés. D’autres facteurs plombaient les comptes d’EOS. Des coûts d’exploitation trop importants liés à des structures d’entretien morcelées, et la fin du modèle qui liait, par des contrats d’achat à long terme d’électricité à un prix élevé, les sociétés électriques romandes et le grossiste EOS.

La société a été sauvée par ses actionnaires, les distributeurs d’électricité propriété des pouvoirs publics, après injection de 900 millions de francs. La contrepartie de ce soutien, qui explique en partie la déconfiture d’Alpiq dès 2011, était l’assouplissement de l’obligation d’acheter du courant à prix élevé à EOS.

Les sociétés distributrices, comme SIG, SIL, Romande Energie (Vaud), et Groupe E (Fribourg-Neuchâtel), se sont tournées de plus en plus vers la bourse européenne où le prix de l’électricité baissait à cause de l’ouverture du marché européen.

Mais cet effondrement des prix de l’énergie de base, lié dans un premier temps à l’ouverture du marché, est aussi dû à la baisse de la demande d’électricité à cause de la crise, puis de la stagnation économique, et à la politique énergétique allemande.

La baisse des prix allemands. Après la catastrophe de Fukushima, en mars 2011, les autorités allemandes ont accéléré la sortie du nucléaire et soutenu encore plus massivement les énergies renouvelables (photovoltaïque et éolien) jusqu’à hauteur de 20 à 25 milliards d’euros par année.

Le courant éolien abondant et bon marché, non stockable, est injecté de manière prioritaire dans le réseau européen. Cette surproduction d’électricité, accentuée par la remise en service en Allemagne de centrales à charbon et lignite dont le coût de production est plus avantageux que les centrales à gaz, est venue concurrencer l’électricité hydraulique suisse.

Le modèle suisse est chamboulé. Le modèle économique hydraulique suisse était basé sur le stockage de l’énergie dans les barrages, et son exportation à prix fort à des périodes précises. Les turbines étaient activées aux heures de pointe des besoins (midi notamment), et en période de pénurie momentanée dans les pays voisins (solde exportateur en été). Il se vendait, pour cette raison, deux à trois fois plus cher qu’en période normale.

Ce modèle économique, à la base de l’excellente rentabilité des barrages alpins au milieu des années 2000, a commencé à s’effondrer il y a cinq ans car les besoins en électricité en Europe ont été «lissés» à cause du profond changement du mix énergétique, notamment composé de davantage d’éolien et de photovoltaïque. Les pics de la demande à midi et en été ont pratiquement disparu, rendant le modèle économique suisse peu rentable, puis déficitaire.

Hydraulique à 6,5 centimes, face à un prix moyen de 2,8 centimes. Aujourd’hui, le prix de production moyen de l’énergie hydraulique se situe à 6,5 centimes le kWh alors que le prix moyen sur le marché européen s’élève à 2,8 centimes le kWh. Cette situation déficitaire, principalement due aux conditions du marché, mais également au poids important des impôts et des taxes touchant l’hydroélectricité, devrait encore durer au moins cinq ans selon les observateurs.

Elle changera lorsque la surcapacité globale de production d’électricité sera absorbée par une croissance économique qui se fait attendre. Alpiq n’a plus les moyens financiers de patienter durant une si longue période. Si le groupe le faisait, il retarderait la transformation de son modèle économique vers une structure plus rentable et serait menacé de faillite.

Reste que la question d’une faillite formelle d’un groupe dont les actionnaires majoritaires sont directement ou indirectement les pouvoirs publics, reste posée.

3. Qui veut acheter un barrage?

Vendre des barrages? C’est vite dit, mais la réalité est beaucoup plus complexe. A l’exception du barrage de Salanfe, au pied des Dents-du-Midi, Alpiq ne possède entièrement aucune des 18 installations hydroélectriques qu’elle offre à la vente, à hauteur de 49%.

Lire aussi: Alpiq veut céder la moitié de ses barrages

Les barrages étant des installations coûteuses et un investissement qui a toujours été considéré comme à haut risque financier, la charge a été partagée entre différents partenaires publics et semi-publics. Ces derniers possèdent du même coup les droits liés à la production électrique annuelle délivrée par l’installation.

La vente de parts. Lorsqu’Alpiq, successeur d’EOS en Suisse romande, dit qu’il dispose d’un portefeuille de production de 5 milliards de kWh par an, dont 49% sont ouverts à la vente, il s’agit de ses parts cumulées dans 18 ouvrages, mais pas de la totalité de la production des centrales hydroélectriques concernées.

La Suisse dispose de 571 centrales hydroélectriques, dont 86 rattachées à des barrages en montagne, et 14 qui permettent d’inverser le cours de l’eau (pompage-turbinage). La production annuelle représente 35,8 milliards de kWh.

Pas de vente à l’étranger. Quoi qu’il advienne, les barrages délaissés par Alpiq ne passeront donc pas majoritairement en mains étrangères. Dans la quasi-totalité des cas Alpiq est en effet actionnaire minoritaire, et ne cède que 49% de sa part.

L’arrivée massive d’investisseurs étrangers, à supposer qu’ils jugent leur placement rentable à long terme, est quasi impossible en raison de cette dispersion de propriété, mais également à cause des contrats qui lient les partenaires. Un droit de préemption en faveur des autres actionnaires propriétaires des installations limite en effet un transfert d’actions en mains de nouveaux investisseurs extérieurs.

C’est cette complexité du régime de propriété qui explique qu’Alpiq se propose de créer une société de participations regroupant sa mosaïque de parts de barrages, avant d’en céder 49% globalement, au lieu d’entrer en matière sur la vente de la moitié de sa part dans tel ou tel barrage.

Un cas: l’Hongrin. Prenons l’exemple du barrage de l’Hongrin. Relié au Léman, il est doté d’une installation de pompage-turbinage dont la capacité est en train d’être doublée par des travaux devisés à 331 millions de francs, payés en partie par Alpiq, qui possède 39,3% de l’installation. Moins de 20% de cette installation est donc placée dans le portefeuille de vente d’Alpiq. L’actionnaire principal est Romande Energie (41,1%). Groupe E possède 13,1%, et la Ville de Lausanne (SIL), 6,43%.

Des négociations formelles seront entamées sur la base de la proposition d’Alpiq. Le processus devrait durer jusqu’en automne 2016. Début avril, deux sociétés, la lausannoise SIL, et la vaudoise Romande Energie, se sont déclarées intéressées à entrer en matière sur le rachat d’une partie des actifs d’Alpiq.

Les Forces motrices bernoises (FMB) refusent d’envisager une simple participation financière mais négocieraient volontiers une prise de majorité dans un barrage pour en maîtriser l’exploitation. Aucun ouvrage n’a été cité, mais ce pourrait être la Grande-Dixence, où une cession de 37% des actions de cette installation en possession d’Alpiq suffiraient à FMB pour détenir la majorité.

L’issue la plus probable sera donc la reprise, sous une forme ou une autre, des actifs d’Alpiq par des sociétés électriques suisses distributrices de courant qui sont disposées à augmenter leur part dans la production d’énergie. Elles entendent ainsi améliorer la sécurité d’approvisionnement en faveur de leurs clients et seront prêtes à faire le gros dos durant au moins cinq ans avant d’espérer retrouver la rentabilité de leur investissement.

4. De quel prix de l’électricité parle-t-on?

Tout le débat tourne autour du prix de production et de vente de l’énergie brute. Ce n’est pas celui qui est proposé au consommateur. Alors que le prix de production de l’électricité et son cours d’achat à court, moyen et long termes s’est effondré à la bourse européenne de l’électricité, celui de vente finale au consommateur a augmenté, en raison des frais de distribution et surtout des différentes taxes, principalement celles destinées à la promotion des nouvelles énergies renouvelables (éolien, photovoltaïque).

Globalement, la moitié du prix final payé par le consommateur est représenté par l’acheminement du courant facturé par le distributeur national (Swissgrid) et régional (les sociétés locales d’électricité qui possèdent le réseau). Un tiers provient du prix de l’énergie brute, et un cinquième représente les taxes et impôts.

La production en gros pénalisée. Alpiq a des problèmes financiers car le groupe est spécialisé dans la production en gros d’électricité. Les sociétés distributrices, elles, comme SIL, SIG, ou Romande Energie, n’ont pas de difficultés car elles facturent surtout des frais d’acheminement et ne sont pas en concurrence sur ce marché où la majorité de leurs clients sont des clients captifs qui ne peuvent pas acheter leur courant à la bourse européenne de l’électricité.

Mais les taxes frappent aussi la production. Jasmin Staiblin, patronne d’Alpiq, rappelle que les impôts et taxes, notamment la taxe hydraulique, représentent un tiers du coût de production de l’hydroélectricité, et les charges d’amortissement des barrages un autre tiers.

Autrement dit, sans ces charges, le prix de revient de l’hydroélectricité, basé uniquement sur le coût d’exploitation et de maintenance des barrages, serait inférieur au prix du marché européen et permettrait d’assurer la rentabilité des installations.

Pressions sur la taxe. Des pressions s’exercent ainsi au niveau fédéral pour réviser la taxe hydraulique, soit les droits d’eau touchés par les communes, en particulier valaisannes. Elle représente quelque 550 millions de francs par an.

Le Conseil national a en outre décidé de considérer aussi l’énergie hydraulique de grande capacité comme une énergie renouvelable qui devrait être soutenue, comme le solaire et l’éolien, par une subvention, dite RPC.

Lire aussi cette opinion, Le consommateur paiera-t-il deux fois sa facture d’électricité?

Si elle est confirmée par le Conseil des Etats, l’aide au producteur, reportée sur le consommateur final, pourra atteindre au maximum un centime par kWh (différence entre le coût de production et le prix du marché) durant six ans.

5. L’ouverture du marché est-elle en cause?

La voie choisie par la Suisse ne facilite pas la résolution du problème. Poussée, dans le cadre du développement des accords bilatéraux avec l’Union européenne, à ouvrir son marché de l’électricité en suivant le processus européen similaire, la Confédération a choisi de le faire en deux étapes.

Pour l’heure, que les gros clients. Aujourd’hui, seuls les gros consommateurs, à partir de 100 000 kWh par an, soit une grande boulangerie industrielle ou un grand hôtel, peuvent choisir leur fournisseur d’électricité primaire et bénéficier, pour une part du coût final de leur facture d’électricité, du prix à la baisse sur le marché européen. Ces consommateurs, ainsi que les distributeurs, ne se sont pas privés de cette possibilité.

Cette ouverture partielle du marché a cassé les relations cartelisées entre les fournisseurs en gros d’électricité (Alpiq, Axpo, FMB) et les revendeurs distributeurs (SIG, SIL, Groupe E, Romande Energie etc…). Tous les ménages restent cependant des clients captifs et ne bénéficient pas, ou de manière faible et indirecte, de la baisse du prix européen de l’électricité.

Une 2ème étape repoussée. La deuxième étape de l’ouverture du marché, reportée deux fois, est annoncée pour 2019. Mais elle est de facto gelée car, dans la situation actuelle de marasme de l’économie électrique suisse, une majorité politique est impossible à constituer.

Si l’ouverture totale devait, sur pression de l’Union européenne par exemple, tout de même se dessiner en 2019, elle mettrait en difficulté financière les distributeurs de courant qui ne pourraient plus répercuter l’ensemble de leurs frais sur les petits consommateurs.

L’achat des actifs non rentables mis en vente par Alpiq devient donc une opération risquée pour les distributeurs s’ils n’ont pas la garantie d’avoir devant eux une période d’amortissement suffisamment longue rendue possible par le maintien de clients captifs, soit les ménages.

6. Quelles solutions sont-elles envisageables?

La piste la plus probable est celle de la reprise des actifs d’Alpiq par les distributeurs d’électricité. La valeur de la part de 49% des possessions d’Alpiq dans les barrages varie entre quelques centaines de millions de francs et un peu plus d’un milliard.

Ce n’est pas une somme très importante si elle est répartie entre les plus grandes des quelque 700 sociétés d’électricité du pays en contact direct avec les consommateurs. Plusieurs dizaines d’entre elles sont d’ailleurs actionnaires directs ou indirects d’Alpiq.

Cette solution à court terme ne résout cependant pas la question de fond, à savoir: les pouvoirs publics doivent-ils sortir complètement de l’économie électrique où ils sont impliqués directement ou indirectement pour éviter des risques de marché non maîtrisables?

Ou faudrait-il, au contraire, changer fondamentalement les conditions réglementaires afin de donner une vraie responsabilité stratégique à la Confédération en matière d’énergie, comme c’est le cas par exemple pour les CFF ou la Poste?

Une grande conférence nationale? Un observateur et décideur actif dans ce marché, qui entend rester anonyme en raison de sa position délicate, souhaite la convocation rapide d’une «conférence nationale sur l’avenir de l’électricité». Il s’agirait, selon lui, de mettre en place une stratégie pour l’approvisionnement du pays en électricité permettant notamment une exploitation rationnelle des barrages et la valorisation de leur potentiel.

Au niveau des conditions-cadres il suggère une égalité de traitement des différentes sources d’énergie, à savoir la mise en place d’un mécanisme crédible de taxe sur le CO2 qui revaloriserait l’électricité face au pétrole et au gaz. Ce mécanisme devrait être négociable avec l’Union européenne dans le cadre du calendrier d’ouverture totale du marché suisse de l’électricité.

Le modèle des CFF… La situation du morcellement du marché de l’électricité en Suisse lui rappelle celle des chemins de fer avant la création des CFF au tout début du 20e siècle. Toutes les compagnies étaient déficitaires et aucune ne pouvait assurer une desserte logique et efficace du territoire suisse.

Le modèle à mettre en place pour l’approvisionnement et la gestion de l’électricité devrait s’inspirer de cette réunification ferroviaire, à savoir la prise en charge de l’infrastructure par la Confédération et subsidiairement par les cantons. Cette infrastructure, en l’occurrence les barrages et les moyens de production, serait louée à quelques entreprises électriques qui devraient en assurer la bonne marche et l’entretien et fournir du courant au prix de revient.

«Ce qui plombe les comptes d’Alpiq, ce sont de coûteux amortissements impossibles à prendre en charge. Il n’est jamais venu à l’idée de la Confédération de faire payer la construction du tunnel de base du Gothard aux CFF», constate notre interlocuteur. Les CFF versent en effet une indemnité financièrement supportable pour l’utilisation du réseau ferroviaire dont ils assument l’entretien, mais ils ne financent pas les améliorations importantes de l’infrastructure.

Lire également: Rénover le réseau électrique, une très lourde facture

… ou la privatisation totale. La solution diamétralement opposée, soit la privatisation de la production et du commerce de l’électricité impliquerait, en ce moment, la reprise des actifs par des investisseurs aux reins très solides optant pour une rentabilité à long terme. Ce pourrait être des fonds souverains, avec le risque de la présence de propriétaires de pays asiatiques, ou des fonds de pension.

Reste que les pouvoirs publics locaux et régionaux, qui sont les principaux propriétaires des réseaux et de la production locale d’électricité, ne semblent pas prêts à remplacer leur pouvoir économique par un simple pouvoir réglementaire.

L’enjeu futur: le réseau intelligent. Ces réflexions se déroulent également dans un contexte de décentralisation de la production d’électricité, qui complique les décisions d’investissement dans une grosse production centralisée de type hydraulique, nucléaire en fin de vie, ou à gaz.

Le jour où le modèle de réseaux intelligents avec échange et stockage local d’électricité photovoltaïque, éolienne, piles à combustible, ou hydraulique de proximité, sera en place, l’ancien conflit autour de la propriété des grands barrages alpins paraîtra totalement dépassé.

Le barrage n’est somme toute qu’une possibilité de stocker de l’énergie qui sera un jour complétée ou remplacée par d’autres formes de stockage innovant ou de consommation coordonnée correspondant en temps réel au niveau de production.

![Le programme 2027 : Résister, Fédérer, Reconstruire – Fadi Kassem fait le point sur les grandes orientations pour faire gagner la France des travailleurs [10′]](https://initiative-communiste.fr/wp-content/uploads/2026/08/20260801-programme-france2027-FadiKassem-PRCF-350x250.jpeg)

EDF ne risque rien ils vont faire comme pour les banques, ils vont socialiser les pertes pour ensuite privatiser de nouveau quand ce sera rentable, c’est un petit jeu que les capitalistes maintenant savent faire et sont bien rodés. Quand aux barrages hydrauliques, ça c’est une bonne affaire la rente sera permanente.