Nous publions ici un point de vue de Jacques Sapir sur les annonces faites par Mario Dragghi président de la BCE ainsi qu’une interview de J. Sapir par Alessandro Bianchi. Puis une réflexion d’O Berruyer

Nous publions ici un point de vue de Jacques Sapir sur les annonces faites par Mario Dragghi président de la BCE ainsi qu’une interview de J. Sapir par Alessandro Bianchi. Puis une réflexion d’O Berruyer

Si nous estimons très intéressantes et souvent pertinentes des analyses de J. Sapir et O Berruyer, indispensables aux débats, cela ne signifie pas bien sûr que nous les partagions en totalité. Nous reviendront sur ces questions ultérieurement.

Reste que les mesures de la BCE sont révélatrices de la crise de la monnaie unique et cela nous conforte dans la conviction que nous répétons depuis des années : il faut sortir de l’euro, sortir de l’UE qui sont, par nature de classe, au service exclusif du grand capital et enclencher ainsi une dynamique politique plaçant en son centre le monde du travail pour engager notre pays dans la voie de la République sociale et du socialisme.

Le QE de la BCE

22 janvier 2015

Par Jacques Sapir

Ainsi, Mario Draghi a bien utilisé le « bazooka ». L’annonce qu’il vient de faire le jeudi 22 janvier restera dans les annales. La Banque Centrale Européenne s’est donc converti à « l’assouplissement », ce que l’on appelle le « quantitative easing » (ou QE pour les initiés. Mais, il s’agit d’une mesure désespérée. Rien ne prouve qu’elle donne les résultats espérés. Elle soulève par ailleurs de nombreuses questions. En un sens, on peut y voir aussi, et c’est là peut-être le point le plus important, l’amorce d’une reconnaissance que la zone Euro ne fonctionne plus et qu’il convient d’en préparer la dissolution.

Les mesures annoncées.

Lors de sa conférence de presse Mario Draghi a donc fait une série d’annonce que l’on peut résumer comme suit :

- – La BCE a décidé de lancer un programme d’achat d’actifs étendu, qui rassemble mais aussi dépasse les programmes antérieurement annoncés (TLTRO). Ce programme, qui entrera en vigueur au mois de mars et se continuera jusqu’en septembre 2016, consistera dans des achats de titres obligataires privés et publics sur le marché secondaire pour un volume de 60 milliards d’Euros par mois.

- – Ce programme a été décidé en raison de l’effondrement de l’inflation et des risques que fait courir la déflation à la zone Euro.

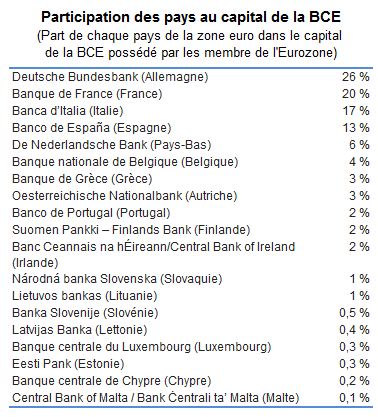

- – Il sera mis en place sous une règle de proportionnalité à la contribution de chaque gouvernement au système de la BCE.

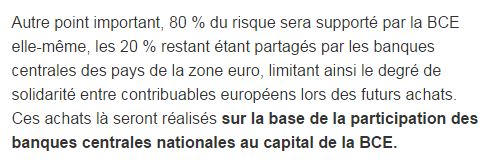

- – La BCE coordonnera les achats de titres qui seront effectués, dans les limites indiquées par les Banques Centrales Nationales (NCB). La prise en compte des risques sera couverte à 20% par la BCE dans le cadre d’un principe de solidarité à l’échelle de la zone Euro, et pour le reste reviendra à chaque Banque Centrale.

- – Les titres achetés pourront avoir une maturité allant jusqu’à trente ans.

- – Ce programme ne doit pas inciter les gouvernements au laxisme budgétaire.

Ces mesures étaient attendues par les opérateurs des marchés financiers, mais l’ampleur du programme a favorablement impressionné ces mêmes opérateurs. Le montant total de cet « assouplissement » atteignant ainsi 1140 milliards. L’Euro a amorcé un mouvement de baisse par rapport au Dollars des Etats-Unis. Mais, d’autres détails sont aussi à noter, et en particulier la règle de proportionnalité dans les achats de dettes (qui implique que trois pays en bénéficieront le plus, l’Allemagne, la France et l’Italie) mais aussi la règle de solidarité qui est limitée à 20% des achats.

Une mesure désespérée ?

On doit se demander si cette annonce faite par Mario Draghi n’est pas la toute dernière mesure prise en désespoir de cause devant l’évolution de la situation économique, mais aussi politique, de la zone Euro. Rappelons les faits :

- Mario Draghi avait brandi la menace d’une telle action dès le début du mois de septembre 2012. Si l’on s’en tient à la théorie de la crédibilité qui sert de base à la politique déclaratoire de la BCE, cette menace était faite pour ne pas être mise en pratique. Elle devait décourager de manière décisive les spéculateurs et tous ceux qui anticipaient une possible dissolution de la zone Euro. Or, il faut bien reconnaître qu’après environ un an où il fut cru sur parole, la crédibilité de Mario Draghi s’est lentement, puis de plus en plus rapidement, effritée. Ainsi, la dernière mesure visant les banques et datant de septembre 2014, ce que l’on appelle le « TLTRO » a été un échec. Cette perte de la crédibilité est un signe important de la crise que l’on connaît dans la zone Euro.

- Les mécanismes permettant à cet assouplissement monétaire de relancer l’inflation et par là même l’activité économique ne sont pas clairs. En effet, l’Europe n’est pas les Etats-Unis, et même dans ce pays les résultats des QE1, QE2 et QE3 sont pour le moins mitigés.

- Le rôle du crédit dans la consommation et dans l’investissement est nettement moins important en Europe qu’au Etats-Unis.Si l’annonce de cet assouplissement va certainement donner un coup de fouet aux marchés des titres (en particulier les marchés d’actions) et conforter les banques et autres sociétés financières, la détention de ces titres dans les portefeuilles des ménages est limitée. Il n’y aura donc pas d’effet de richesse réel qui pourrait dynamiser la consommation.

- Si la baisse de l’Euro par rapport au Dollar des Etats-Unis est une bonne chose, il convient de rappeler que les pays de la Zone Euro, à l’exception de la France, font entre 60% et 70% de leur commerce international au sein même de la zone Euro. La dépréciation de l’Euro face au Dollar n’aura donc pas les mêmes effets de relance de l’activité qu’une dissolution de la zone Euro avec des dévaluations plus ou moins importantes des pays d’Europe du Sud par rapport à l’Allemagne.

- 3. Il y a une contradiction entre la déclaration faite par Mario Draghi sur la nécessité de maintenir des politiques budgétaires strictes et cet « assouplissement ». En fait, face au risque de déflation, c’est par la politique budgétaire, et non par la politique monétaire que l’on lutte contre une récession et une déflation. Le problème principal en Europe est la baisse de la part des salaires ouvriers dans la valeur ajoutée.

On constate donc que, pour spectaculaire qu’elle soit, cette annonce est une réponse à une question qui n’était pas posée. En fait, l’assouplissement monétaire est cohérent quand on est face à une crise de liquidités, comme en septembre 2008. Mais ce n’est pas le cas actuellement.

La fin de la zone Euro ?

Il y a un point qui mérite d’être analysé, c’est la décision de limiter le mécanisme de solidarité devant les risques à 20% des achats. Cela signifie que, pour 80% de ces mêmes achats de titres, le risque devra être porté par la Banque Centrale du pays considéré. Or, le principe de mutualisation est à la base du fonctionnement de la zone Euro. Il faut aujourd’hui reconnaître que l’on a régressé vers la situation de 1999, c’est à dire au moment de la mise en place de la zone Euro, en matière de mutualisation.

- – Il y a eu, depuis 2010, un mouvement très important de renationalisation de dettes (que l’on peut voir dans le compte TARGET-2), qui signifie la fin du marché unique des dettes au sein de la zone Euro.

- – Désormais, nous savons que cette mutualisation ne s’applique qu’à 20% des achats de titres à venir. Autrement dit, la Banque Centrale de l’Italie portera 80% du risque pour l’Italie, la Banque Centrale de Grèce 80% du risque pour la Grèce, et ainsi de suite.

- – Enfin, on n’a pas remarqué que Mario Draghi s’est bien gardé d’annoncer la mise en œuvre immédiate de son programme et qu’il l’a renvoyé au mois de mars. La raison en est simple. Il attend que la Cours de Justice Européenne lui donne le feu vert. Or, l’avis de l’avocat général, qui n’est nullement un arrêt, stipule bien que l’application d’un programme de la BCE (dans ce cas l’OMT) doit respecter le principe de proportionnalité et ne doit pas interférer avec l’établissement d’un prix de marché pour les titres qui seraient éligibles à ce programme[1].

Une possible interprétation des mesures prises par Mario Draghi est qu’elles représentent une action désespérée de la part d’une partie de la BCE qui, devant l’ampleur de la crise, cherche à tout prix à trouver une solution, ne serait-ce que provisoire. Mais, ce faisant, cette fraction de la BCE vient d’ouvrir la porte à une renationalisation de la politique monétaire par les pays membres de la zone Euro. Il est probable que tel n’était pas le but recherché. Néanmoins, il deviendra de plus en plus difficile aux politiciens de la Zone Euro de prétendre que nous nous trouvons dans un système fédéral, alors que la politique monétaire redevient désormais nationale. Pour cette raison, et pour cette raison uniquement, il convient d’accueillir les mesures d’assouplissement monétaire annoncées par Mario Draghi avec une certaine satisfaction.

[1] « OPINION OF ADVOCATE GENERAL CRUZ VILLALÓN » Cas 62/14, article 263, 14 janvier 2015, http://curia.europa.eu/juris/

document/document_print.jsf? doclan…eIndex=0&part=1&mode= req&docid=161370&occ=first& dir=&cid=205625 Souveraineté monétaire, Grèce et Etat social.

21 janvier 2015

Par Jacques Sapir

Suite des questions posées par Alessandro Bianchi et de mes réponses à celles-ci.

1. Si les États devaient retrouver leur souveraineté monétaire, quel type de politique économique le devraient-ils mettre en œuvre pour relancer leurs économies ? Considérez-vous comme fondamental, en l’occurrence, le fait de revenir à une banque centrale nationale qui dépend du Ministère du trésor ?

Il faut ici commencer par dire que la souveraineté monétaire est un moyen et pas une fin en soi. Le plein-emploi, la richesse nationale, une bonne répartition de cette richesse, constituent des fins. Mais, pour arriver à ces fins, la souveraineté monétaire apparaît indispensable. En effet, les pays ont des structures économiques différentes, et font face à des problèmes, pour certains similaires, pour d’autres largement différents. Cela signifie que les niveaux d’inflations, qui vont être liés à des facteurs structurels (et je rappelle que si l’inflation peut avoir des causes monétaires elle a des causes largement structurelles dans de nombreux cas), seront nécessairement différent. Pour que ceci n’entraîne pas des distorsions importantes, qui compromettraient les politiques de relance, les parités de change entre les monnaies doivent pouvoir s’ajouter. C’est pour cela que la souveraineté monétaire est une condition nécessaire, mais non suffisante, des politiques visant à répondre à la situation actuelle de crise.

Il y a de plus une raison supplémentaire. Certains pays, l’Italie en particulier mais aussi l’Espagne et la Grèce, ont besoin de réaliser des investissements en infrastructure qui nécessiteront des dépenses publiques importantes. Si ces dépenses se traduisent en déficit et si ce déficit est transformé en dettes vendues aux banques commerciales, ou à la population, cela se traduira par une hausse du coût de l’argent qui rendra impossible les investissements nécessaires. Il faut donc, pour rendre cette politique possible, que ces sommes soient financées par de la création monétaires, autrement dit que l’Etat puisse emprunter directement, et à coût très faible, auprès de la Banque Centrale. Mais, si les pays considérés sont membres d’une Union Monétaire (comme la zone Euro dont le nom réel est l’UEM ou Union Economique et Monétaire) il faudra au minimum une règle de proportionnalité contraignant fortement cette politique. En réalité, et l’exemple de la Zone Euro le confirme, comme il n’est pas possible d’arriver à un accord sur des taux différents d’inflation, le seul point d’accord possible se révèle être l’inflation la plus basse possible. C’est pourquoi cet objectif a été retenu dans le cas de l’Euro. L’impossibilité de combiner Union Monétaire et la flexibilité nécessaire pour des politiques de croissance, conduit donc à mettre au centre du dispositif le retour à la souveraineté monétaire, c’est à dire le retour à la monnaie nationale. Mais, il faut se demander ce que l’on perdrait avec la dissolution de la zone Euro. Cette question revient à se demander quels étaient les apports potentiels de la constitution d’une zone monétaire.

L’idée qu’une zone monétaire caractérisée par une monnaie unique, comme c’est le cas avec l’Euro, donnerait naissance à une dynamique d’augmentation très forte des flux commerciaux entre les pays de cette zone, et que cette dynamique conduirait à une forte croissance dans cette zone monétaire ,a été fortement répandue dans la seconde moitié des années 1990. On se souvient que des dirigeants politiques, tels que M. Jacques Delors ou M. Romano Prodi[1]., avaient affirmé que la mise en place de l’Euro induirait à elle seule une croissance de 1% par an. Ceci provenait de travaux tant théoriques qu’empiriques, et en particulier ceux d’Andrew K. Rose[2]. Ces travaux accordaient une très grande importance à la proximité géographique des partenaires, donnant naissance à ce que l’on a appelé « l’effet Rose ». Il s’en est déduit une littérature extrêmement favorable aux Unions Monétaires. Dans cette littérature les monnaies nationales sont décrites comme des « obstacles » au commerce international[3]. L’intégration monétaire devait de plus provoquer une meilleure corrélation du cycle des affaires entre les pays[4]. Cette intégration monétaire devait aussi conduire à une accumulation des connaissances conduisant à une forte augmentation de la production et des échanges potentiels[5]. L’Union monétaire allait créer les conditions d’existence de la « Zone Monétaire Optimale »[6], dans un mouvement qui semblait devoir être endogène[7].

Cependant, des critiques pouvaient être formulées à l’égard de ces travaux et de leurs conclusions. Exploitant les hypothèses utilisées par Rose, ces nouveaux travaux aboutissaient à une forte réduction de l’ampleur des effets positifs de l’Union Monétaire[8]. Il ne faisait cependant aucun doute, dans l’esprit de ces économistes, que l’introduction de l’Euro aurait un effet extrêmement positif sur l’économie des pays membres. D’autres travaux ont fortement critiqué la méthode économétrique utilisée[9]. En particulier les modèles d’estimation du commerce international par la méthode dite « de gravitation », s’ils se prêtent à l’analyse d’un commerce bilatéral, ne semblent pas être adaptés à l’analyse d’une zone à plusieurs pays. Une critique plus fondamentale fut aussi formulée ; ces modèles ne semblent pas prendre en compte la persistance du commerce international[10] qui s’explique par différents phénomènes, dont les asymétries d’information. Enfin, ces modèles négligent l’existence de facteurs endogènes au développement du commerce, facteurs qui ne sont pas affectés par l’existence – ou la non-existence – d’une Union Monétaire.

Ces différents éléments ont conduit à une remise en cause plus fondamentale des résultats de l’étude initiale de A.K. Rose. Harry Kelejian (avec G. Tavlas et P. Petroulas) ont repris les diverses estimations des effets d’une union monétaire sur le commerce international des pays membres[11]. Les résultats sont dévastateurs. L’impact de l’Union Economique et Monétaire sur le commerce des pays membres (commerce intra-zone) est estimé à 4,7% – 6,3%, soit très loin des estimations les plus pessimistes des travaux antérieurs qui plaçaient ces effets à un minimum de 20%. Il faut rappeler que les travaux initiaux de Rose situaient cet effet entre 200% et 300%. En dix ans, on a donc assisté à une réduction tout d’abord de 10 à 1 (de 200% à 20%[12]) puis à une nouvelle réduction ramenant la taille de ces effets de 20% à une moyenne de 5% (un facteur de 4 à 1)[13], soit une réduction totale des effets qui atteint 40 pour 1. Les effets positifs d’une union monétaire ont donc été largement surestimés, et ce très probablement pour des raisons politiques. On ne peut manquer de remarquer que les annonces les plus extravagantes sur les effets positifs de l’Union Économique et Monétaire (avec des chiffres d’accroissement du commerce intra-zone de l’ordre de 200%) ont été faites au moment même de l’introduction de l’Euro. Mais, si l’effet sur le commerce international créé par une zone monétaire est faible, il faut en déduire qu’inversement l’effet des prix (ce que l’on appelle la « compétitivité coût ») est nettement plus important que ce qu’en dit le discours dominant[14]. Ceci redonne toute son importance aux dévaluations pour restaurer la compétitivité de certains pays.

Il faut cependant toujours rappeler que ce retour à la monnaie nationale n’est pas suffisant en lui-même pour lutter contre la crise. Ce retour est un instrument permettant des politiques économiques adaptées aux besoins de chaque pays et non une fin en soi. Mais, cet instrument est aujourd’hui tellement déterminant qu’il n’est pas un simple point relevant de la « tactique » politique. Si l’on veut reprendre le vocabulaire de la stratégie, la lutte pour recouvrer la souveraineté monétaire s’apparente en réalité à un objectif de nature « opératif » ou « opérationnel » qui permet d’atteindre des fins stratégiques[15]. Associé à cet objectif se trouve bien entendu la modification du statut de la Banque Centrale. Cette dernière soit être remise sous l’autorité du Ministère des Finances, tout en conservant une autonomie quant au choix de ses instruments d’action.

A partir de ces instruments, la souveraineté monétaire et le contrôle du la Banque Centrale, il devient possible de penser et réaliser un double processus conduisant d’une part à « dé-financiariser » l’économie et instaurant des filtres plus ou moins important suivant les secteurs entre secteurs productifs et marchés financiers, et d’autre part de lancer de grand programme d’investissements qui vont non seulement améliorer globalement la productivité du territoire mais qui vont aussi permettre le basculement des activités à rendement décroissant ou stagnant vers des activités à rendements fortement croissants. Ces investissements publics auront un effet d’entraînement sur les investissements privés, à la fois par des effets de complémentarité technique mais aussi par des effets de garantie sur le rendement initial des investissements. Ceci va permettre aux investisseurs privés de dépasser la dimension de risque qui est classiquement associée à l’activité d’investissement. Il faut savoir en effet que l’investissement est lié à des mécanismes d’irréversibilité[16]. Il faut donc que l’entreprise, mais aussi l’économie dans son ensemble, aient fait la preuve de la capacité à maintenir une forte croissance dans l’horizon temporel du retour sur investissement[17]. C’est ici que la microéconomie (la décision d’investissement dans une firme donnée) se combine avec la macroéconomie et surtout avec les représentations collectives des trajectoires macroéconomiques potentielles.

2. Certaines nouvelles arrivant directement du gouvernement allemand nous font entendre que, pour Berlin, la possibilité que la Grèce sorte de l’Euro, dans le cas d’une victoire de Syriza, serait une hypothèse envisageable et désormais aussi tout à fait « gérable ». Qu’y a-t-il selon vous derrière cette stratégie de Berlin et que se passerait-il effectivement dans la zone euro en cas de victoire de l’opposition en Grèce ?

Il faut ici séparer ce qui tient au calcul économique et ce qui relève des représentations de l’économie et de la finance, et bien se souvenir que dans le domaine financier, ce sont des représentations qui dominent en réalité. En ce qui concerne les dimensions « objectives », il est clair que la sortie éventuelle de l’Euro par la Grèce est gérable dans les circonstances actuelles. Les banques européennes, à l’exception notable des banques grecques sont très peu exposées à un « risque » grec. Il y aurait un problème avec la Banque Centrale Européenne, qui a racheté une partie de la dette grecque, mais ce problème peut lui aussi être géré. Mais, ce constat rassurant fait bon marché des représentations qui existent sur les marchés financiers et qui dominent chez les investisseurs. Un article de foi, comparable à l’immaculée conception, est que l’on ne peut pas sortir de l’Euro, du moins sans provoquer une crise grave. Et, cette représentation, ou si l’on veut utiliser un vocabulaire plus technique cette « convention » est si profondément ancrée chez de très nombreux opérateurs qu’ils ne conçoivent même pas qu’un tel événement soit possible. Cet événement ne fait tout simplement pas partie des possibilités qu’ils ont retenu. Or, s’il se produit, cela voudra dire pour ces opérateurs que leurs représentations étaient erronées. Il en résultera au minimum un comportement d’attentisme et de très grande méfiance pour l’ensemble des investissements, tant en titres publics qu’en titres privés, des pays périphériques, soit au-delà de la Grèce, l’Espagne, le Portugal et l’Italie. Il est même probable que pour nombre de ces investisseurs on passe du stade de la méfiance à celui de la défiance. La tempête qui se lèvera sur les marchés financiers, elle, ne sera pas gérable. De ce point de vue, et quoi que l’on en dise, la victoire de Syriza déclenchera un processus qui ne peut avoir que deux issues. Soit Syriza cède rapidement aux pressions de Bruxelles, mais surtout à celles provenant de l’Allemagne. La crise politique sera alors terrible en Grèce, mais aussi dans toute l’Europe du sud où cette trahison sera certainement la trahison de trop. Il est alors très probable que l’ensemble des personnes déçues par cette trahison de Syriza, en Grèce mais aussi ailleurs, se tourne vers des partis populistes. Soit Syriza met, ne serait-ce qu’en partie, son programme en œuvre, et en particulier procède de manière unilatérale à une annulation d’une partie de la dette grecque. Alors se mettra en place une chaîne d’événements qui entraînera une sortie de la Grèce de l’Euro, et peut-être de l’UE. Ceci sera anticipé très vite par les opérateurs des marchés financiers. Nous serons en présence de ce que l’on appelle une « chaîne catastrophique », en cela que chaque événement entraînera des conséquences dépassant de loin l’événement réel et que les différents acteurs, tant privés qu’étatiques, devront se déterminer par rapport aux conséquences et non à l’événement réel.

La question de la stratégie à long terme de la Grèce sera alors posée. Ce pays pourrait en un sens tirer profit de l’opposition actuelle entre la Russie et l’UE. La Grèce a été l’une des principales victimes des « contre-sanctions » prises par la Russie car elle exportait vers la Russie une large part de sa production agricole. Or, les responsables russes ont laissé entendre qu’ils pourraient sortir la Grèce de la liste des pays soumis aux contre-sanctions dans le cas d’une victoire de Syriza aux élections, et d’un conflit entre l’UE et la Grèce. Par ailleurs, il deviendrait alors envisageable que les oléoducs et gazoducs transitant par la Turquie, et que la Russie veut construire à la place de « South-Stream », puissent être prolongés vers la Grèce, et à partir de là alimenter les Balkans et l’Europe du Sud. La possible victoire de Syriza aux élections du 25 janvier pourraient donc bien constituer ce point de rupture dans la politique d’austérité qui, pour l’heure, prédomine en Europe. C’est pour cela qu’il faut espérer cette victoire tout en sachant qu’une fois cette victoire acquise viendra le temps des décisions difficiles et que la direction de Syriza sera alors face à son destin.

3. La récession actuelle est certainement plus grave que la crise des années 30, surtout pour les décisions des institutions européennes qui ont choisi une stratégie tripartite, qui s’est révélée jusqu’à présent totalement inadaptée sur le plan de la reprise économique. Le plan d’ « Investissements Juncker », tout comme l’impasse de la BCE, réticente à appliquer le Quantitative Easing, laissent entrevoir, comme seule solution, la mise en place des soi-disant réformes structurelles. Comme par exemple en Italie, où a été récemment approuvée une nouvelle réforme du monde du travail qui annule en réalité certaines conquêtes sociales historiques. Craignez-vous qu’en France aussi on puisse suivre le même schéma, à savoir la mise en place de réformes structurelles qui visent à un affaiblissement de l’état social ainsi qu’une diminution des salaires ?

La récession que nous connaissons actuellement en Europe ne peut se comparer directement avec la crise des années 1930. Très clairement, la situation en Grèce, en Espagne ou au Portugal est tout à fait comparable à celle des années 1930. Mais, si nous regardons maintenant l’Italie et la France, la situation est différente, et elle l’est encore plus si on regarde l’Allemagne ou les Pays-Bas. L’une des caractéristiques de cette récession est justement qu’elle frappe de manière très asymétrique les pays de la Zone Euro. En fait, on voit bien que ce qui est en cause c’est la politique de l’Allemagne au sein de la Zone Euro. Ceci aboutit à rendre très difficile la conception, et encore plus la réalisation, d’une politique de relance harmonisée. Tant que l’Allemagne ne reconnaîtra pas la responsabilité qui est la sienne dans la crise de la Zone Euro, il sera très difficile de trouver des solutions qui soient autre chose que des palliatifs.

Le « plan Juncker » résume parfaitement les contradictions de la politique économique dans la zone Euro. Il est insuffisant en volume, trop étendu dans sa durée, et son efficacité sera donc minimale. Mais, surtout, il ne prend pas en compte l’asymétrie que l’on observe en Europe et dans la zone Euro entre l’Allemagne et les autres pays. Soit l’Allemagne doit accepter de financer les déficits des pays du sud qui ne peuvent être compétitifs en raison de l’inflation accumulée et des gains de productivité très différents. Soit l’Allemagne se refuse de financer ces pays, mais alors elle ne peut espérer maintenir la zone Euro. Le refus de prendre en compte ce dilemme est la cause profonde de la politique d’austérité menée actuellement en Europe et qui conduit l’Europe sur le chemin de la stagnation et de la déflation.

Il faut maintenant regarder les implications de cette politique dans les différents pays. Il est clair, et cela ne concerne pas seulement la France, que l’on assiste à un démantèlement de ce que l’on appelle « l’état social ». Le préambule de la Constitution de 1946 et la Déclaration universelle des droits de l’homme de 1948 consacrent, l’un et l’autre, les principes de justice et d’égalité. Ces principes servent à justifier l’existence de systèmes de protection, comme la sécurité sociale. Ces systèmes de protection étaient en construction, en réalité, depuis la fin du XIXème siècle[18]. Mais, à l’origine, les divers systèmes de protection sociale avaient été pensés du point de vue de l’assistance d’actifs à des inactifs. S’organisait, alors, le cadre légal de l’assistance, que cette dernière soit une assistance médicale gratuite, ou encore le service des Enfants assistés ou enfin l’assistance aux vieillards. Il s’agissait principalement de remédier à certaines inégalités économiques en complément au système de l’assurance qui était assuré par des mutuelles qui s’avéraient souvent inefficaces ou injustes car elles créaient de grandes différences entre travailleurs en fonction de l’entreprise dans laquelle ils sont employés. On recourut donc à des lois d’obligation que ce soit sur les retraites ouvrières et paysannes comme en 1910, sur les assurances sociales en 1928 ou sur les allocations familiales en 1932. Il faut noter qu’en parallèle à cette expérience qui est largement, mais pas uniquement, française, se développent des modèles de protections spécifiques à certaines entreprises comme en Allemagne[19] mais aussi en France[20], voire à certaines professions. La constitution de ce que l’on appellera « l’Etat Social »[21] est donc indissociable de la lutte gréviste et de l’existence des syndicats. Les effets politiques indirects de l’émergence de l’Etat social furent remarqués dès le début du XXème siècle. Mais, cette solidarité fut toujours contestée. En Allemagne, à la suite de la Grande dépression, de 1930 à 1932 une partie de la protection sociale étendue à l’échelle de l’Etat fut d’ailleurs démantelée sous les gouvernements du Chancelier Brünning. Il faut noter que ce démantèlement[22], qui se fit au nom de la nécessité de sauver les banques allemandes et de contenir le budget de l’Etat en période de crise, sera l’une des causes de la perte de légitimité de la démocratie en Allemagne. On sait ce qu’il en adviendra. Il est donc très inquiétant de voir aujourd’hui se répéter l’expérience allemande du début des années trente dans les pays du Sud de l’Europe. Il y a là une situation qui peut aboutir à une sortie de la démocratie, non d’ailleurs du fait d’un parti en particulier, mais du fait de ‘attitude de moins en moins démocratique des instances européennes. En France, ce fut Pierre Laroque qui mit en œuvre en 1945 dans le plan qui porta son nom, les principes de ce qui devint la « Sécurité Sociale ». Conçue comme un grand système unifié devant assurer la relative autonomie des individus face aux différents risques[23], la Sécurité sociale devait assurer le bien-être collectif, et ce dernier ne devait pas dépendre seulement de la croissance économique, même s’il était clair que seule la croissance rendrait possible un niveau supérieur d’Etat social. Cet Etat social apparaît dès lors nécessaire non seulement pour des raisons « sociales » mais aussi pour des raisons politiques. Il permet la constitution d’individus dégagés des liens de servitude issu de la féodalité tout comme dégagés de l’impératif de survie qui accapare toutes leurs activités. Cela permet aux individus de se constituer de manière efficace en citoyens. De plus, l’Etat social crée un contexte dans lequel la distinction du juste de l’efficace peut avoir un sens, et l’Etat apparaît être bien plus que la somme de ses citoyens. Mais, ceci se heurte tant aux effets de la crise, effets qui ne sont nullement naturels mais bien le résultat de politiques particulières qu’à une très forte idéologie anti-étatiste, qui est partagée aujourd’hui tant par une droite traditionnelle que par une « gauche » qui combine le discours libertarien avec des pratiques techniciennes. Il faut ici revenir à ce que l’on a appelé l’oligarco-bureaucratie et s’interroger sur le sens profond du projet européen combinant une idéologie de la concurrence poussée à l’extrême et un corps de pratiques profondément opposé à la démocratie. De ce point de vue, on peut se demander si pour les éléments les plus avancés de ce système oligarco-bureaucratique, la « crise » n’est pas une construction tant économique que sémantique dont le sens profond est la destruction de l’Etat social car cela signifierait la destruction des citoyens et leur réduction au statut d’obligés plus ou moins volontaires du système.

[1] Sapir J. (2012), Faut-il sortir de l’Euro ?, Le Seuil, Paris.

[2] Rose, A.K. (2000), « One money, one market: the effect of common currencies on trade », Economic Policy Vol. 30, pp.7-45 et Rose, Andrew K., (2001), “Currency unions and trade: the effect is large,” Economic Policy Vol. 33, 449-461.

[3] Rose, A.K., Wincoop, E. van (2001), « National money as a barrier to international trade: the real case for currency union », American Economic Review, Vol. 91, n°2/2001, pp. 386-390.

[4] Rose, A.K. (2008), « EMU, trade and business cycle synchronization », Paper presented at the ECB conference on The Euro of Ten: Lessons and Challenges, Frankfurt, Germany, 13 et 14 novembre

[5] De Grauwe, P. (2003), Economics of Monetary Union, New York: Oxford University Press. Frankel, J.A., Rose A.K. (2002), « An estimate of the effect of currency unions on trade and output », Quarterly Journal of Economics, Vol. 108, n°441, pp. 1009-25.

[6] On consultera à ce sujet le mémoire de Master 2 écrit par l’un de mes étudiants, Laurentjoye T., La théorie des zones monétaires optimales à l’épreuve de la crise de la zone euro, Formation « Économie des Institutions », EHESS, Paris, septembre 2013.

[7] Frankel, J.A., Rose A.K. (1998), « The endogeneity of the optimum currency area criteria », Economic Journal, Vol.108, 449, pp.1009-1025. De Grauwe, P., Mongelli, F.P. (2005), «Endogeneities of optimum currency areas. What brings countries sharing a single currency closer together? », Working Paper Series, 468, European Central Bank, Francfort.

[8] Bun, M., Klaasen, F. (2007), « The euro effect on trade is not as large as commonly thought», Oxford bulletin of economics and statistics, Vol. 69: 473-496. Berger, H., Nitsch, V. (2008), « Zooming out: the trade effect of the euro in historical perspective », Journal of International money and finance, Vol. 27 (8): 1244-1260.

[9] Persson T. (2001), « Currency Unions and Trade : How Large is the Treatment Effect ? » in Economic Policy, n°33, pp. 435-448 ; Nitsch V. (2002), « Honey I Shrunk the Currency Union Effect on Trade », World Economy, Vol. 25, n° 4, pp. 457-474.

[10] Greenaway, D., Kneller, R. (2007), « Firm hetrogeneity, exporting and foreign direct investment », Economic Journal, 117, pp.134-161.

[11] Kelejian, H. & al. (2011), « In the neighbourhood : the trade effetcs of the euro in a spatial framework », Bank of Greece Working Papers, 136

[12] Du travail initial de A.K. Rose datant de 2000 mais réalisé en fait entre 1997 et 1999 « One money, one market: the effect of common currencies on trade », Economic Policy 30, op.cit., au travail de R. Glick et A.K. Rose, datant de 2002, « Does a Currency Union Affects Trade ? The Time Series Evidence », op. cit..

[13] Bun, M., Klaasen, F. (2007), « The euro effect on trade is not as large as commonly thought», Oxford bulletin of economics and statistics, op.cit., vont même jusqu’à estimer l’effet « positif » de l’UEM à 3%, ce qui le met largement dans l’intervalle d’erreurs de ce genre d’estimations.

[14] C’est d’ailleurs le sens d’une note rédigée par P. Artus, « C’est la compétitivité-coût qui devient la variable essentielle », Flash-Économie, Natixis, n°596, 30 août 2013.

[15] Sapir J., La Mandchourie Oubliée – Grandeur et démesure de l’Art de la Guerre soviétique, Éditions du Rocher, Paris-Monaco, mai 1996.

[16] Pindyck R.,«Irreversible Investment, Capacity Choice and the Value of the Firm», American Economic Review, vol. 78, n°5, 1988, décembre, pp. 969-985 ; Abel A. et Eberly J., « The Effect of Uncertainty and Irreversibility on Capital Accumulation », NBER Working Paper, n° 5363, NBER, Cambridge, Mass., 1994 ; Duhautois R. et Jamet S., «Hétérogénéité des comportements d’investissement et fluctuations de l’investissement», Économie et Prévision, 2002, n° 149, pp. 103-115.

[17] Bourdieu J, Benoît Cœuré et Béatrice Sédillot « Investissement, incertitude et irréversibilité », Revue économique, op.cit.. Abel A. et Eberly J., « A unified model of investment under uncertainty », in American Economic Review, vol. 84, 1994, n°6, pp. 1369-1384

[18] Fournier J. et Questiaux N., Traité du social, Paris, Dalloz, 1976.

[19] Rosenvallon P., La nouvelle question sociale, Paris, Éd. du Seuil, 1995.

[20] de la Broise T. et F. Torres, Schneider l’histoire en force, éditions de Monza, 1996

[21] Ramaux C., L’Etat Social, Paris, Mille et une Nuits, 2012.

[22] Comme l’exclusion des femmes des assurances chômages.

[23] Bec C. La Sécurité sociale – Une institution de la démocratie, NRF, Gallimard, Paris, 2014

Je réagis rapidement à ce (nouveau) scandale bancaire.

Comme la presse a souvent écrit des bêtises, je vous renvoie vers le communiqué de presse de la BCE

Que va faire la BCE ?

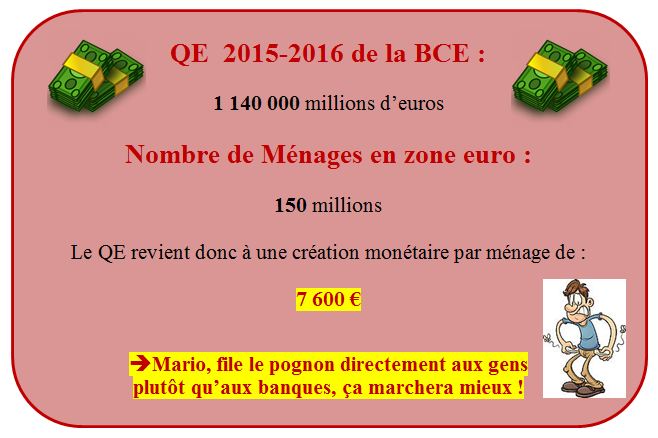

Mario Draghi a annoncé un programme de rachat d’actifs de 60 milliards d’euros par mois de mars 2015 jusqu’à fin septembre 2016, soit un QE à plus de 1 100 milliards d’euros au total.

Les achats d’obligations souveraines seront réalisés au prorata de la répartition du capital de la BCE, c’est-à-dire qu’un montant réduit sera consacré au rachat des dettes des plus petits pays comme la Grèce. Ils concerneront les obligations des États membres de la zone euro et des Institutions européennes.

(Cela fait quand même la bagatelle maximale de 220 Md€ pour la France – soit presque 4 années d’impôt sur le revenu !!!)

La BCE achètera des obligations de 2 à 30 ans

Les taux des obligations à dix ans sont les plus souvent cités en référence, mais les interventions de la BCE porteront sur toutes les maturités : aussi bien sur des dettes à deux ans que sur des dettes à trente ans.

Pour ne pas déstabiliser les marchés, il est indiqué que la BCE ne rachètera sur le marché secondaire pas plus que 25 % du montant de chaque émission obligataire des différents États, et pas plus de 33% de la dette totale de chaque émetteur…

Les risques ne seront partagés que sur 20% des titres achetés

Dans le cadre du vaste programme d’achats d’actifs lancé jeudi par la BCE, seuls 20% des titres achetés seront susceptibles de provoquer des pertes assumées collectivement par l’ensemble des États de la zone euro, a annoncé Mario Draghi.

“20% des achats d’actifs supplémentaires seront soumis à un régime de partage des risques”, a expliqué Draghi, limitant ainsi le degré de solidarité entre contribuables européens lors des futurs achats massifs de dette publique et privée, qui doivent commencer dès mars prochain.

On notera que même les Echos n’ont rien compris… :

(bas, on ne parle que de 600 Md€ de solidarité en + ou en -)

Pourtant, le reste des journaux a compris, et la BCE est claire :

“En ce qui concerne le partage des pertes hypothétiques, le Conseil des gouverneurs a décidé que les achats de titres des institutions européennes (qui s’élèveront à 12 % des achats d’actifs supplémentaires et qui seront effectués par les banques centrales nationales) seront soumis au partage des pertes. Les autres achats d’actifs supplémentaires réalisés par les BCN ne seront pas soumis au partage des pertes. La BCE détiendra 8 % des achats d’actifs supplémentaires. Cela signifie que 20 % de ces achats supplémentaires feront l’objet d’un régime de partage des risques.”

Ainsi, ces 20 % se scindent en 12 % des achats concerneront les obligations des Institutions Européennes (donc a priori les institutions type MES servant à boucher les trous précédents…) et 8 % achetés directement par la BCE.

Les 80 % restant sont achetés directement par les banques centrales de chaque pays, SANS AUCUNE SOLIDARITÉ européenne !

Et donc cela revient à dire que c’est chaque banque centrale nationale qui va racheter les obligations de son propre gouvernement sur le marché secondaire…

C’est une vraie innovation (et j’avoue ne même pas voir comment c’est juridiquement possible) : jusqu’à présent, l’EuroSystème (= toutes les banques centrales nationales) était à 100 % solidaire…

D’où ce commentaire incroyable :

P.S. s’il y a des tabous, c’est pour une raison. L’avenir nous remontrera pourquoi…

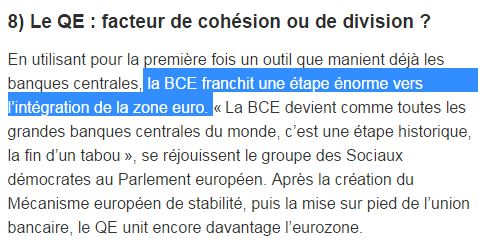

Bah oui : on détricote 80 % de la solidarité, donc c’est un progrès vers l’Union.

Cela me semble être au contraire un sacré pas vers la dissolution de l’euro !

Lors de la fin de l’euro, ils nous diront encore que c’est une belle occasion d’aller vers plus d’union, vous verrez…

Bref, il ne faut pas s’étonner dès lors que “L’usage d’un tel programme comme instrument de politique monétaire a fait « l’unanimité » parmi les 25 membres du Conseil, a précisé Mario Draghi, et le choix de l’enclencher dès mars a seulement fait « consensus », car certains membres du Conseil ne voyaient pas l’urgence d’agir dès maintenant.”L’Allemagne traine les pieds, mais elle ne s’est pas opposée ici à la mesure, vu que, au pire du pire, ne lui couterait qu’une cinquantaine de milliards – vu que 80 % de pertes seront pour les pays acheteurs de dette…Hein ?

Bon, en résumé : la BCE va faire tourner la planche à billets (on appelle ça QE pour que les gens ne comprennent pas) pour racheter des dettes publiques à ceux qui en ont déjà acheté.

Et ça sert à quoi ?

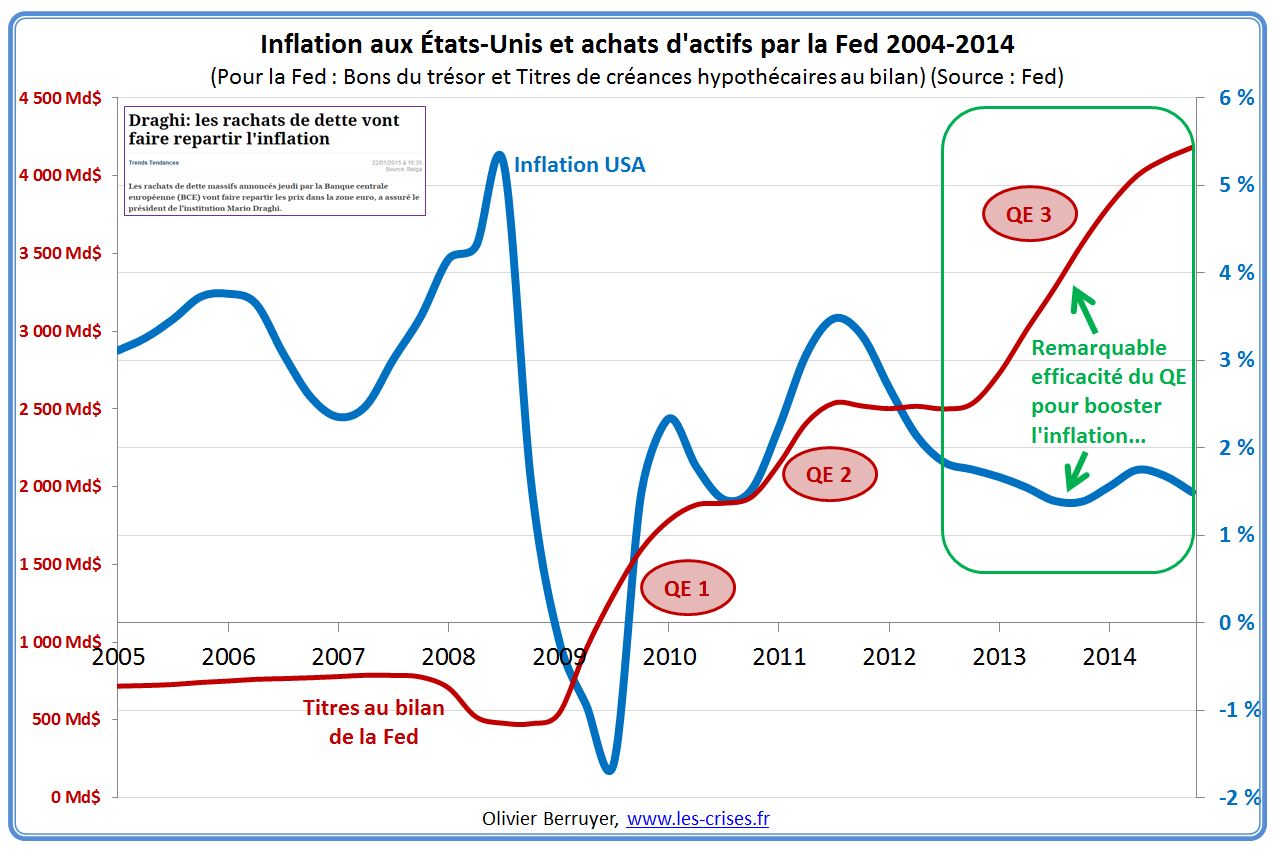

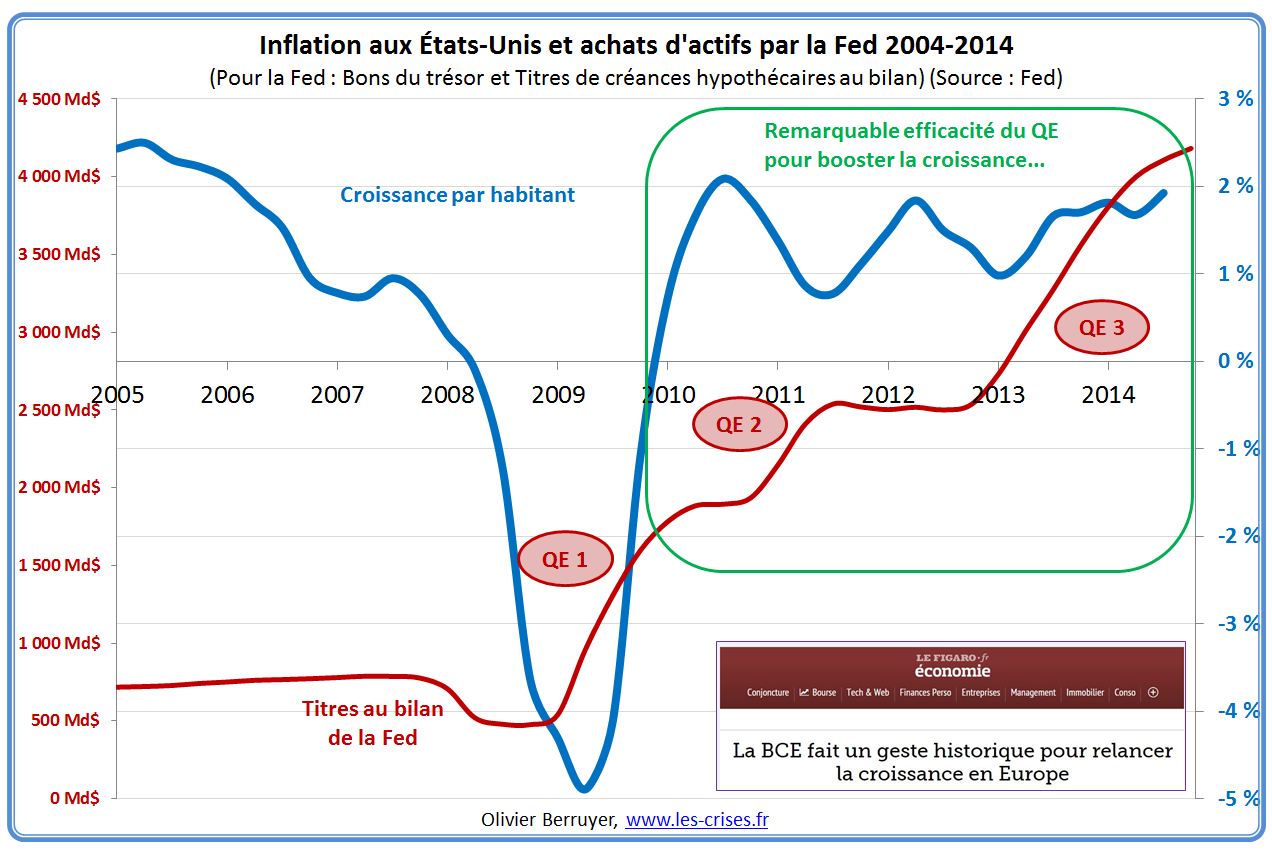

1. Officiellement, “c’est pour lutter contre la déflation rampante” – et donc pour faire monter les prix.

En effet, c’est exactement ce qui s’est passé aux États-Unis, précurseurs :

Ah non, flûte – Caramba, encore raté…

P.S. je signale que ce n’est pas parce que cela semble marcher au début qu’il y a lien – on peut s’amuser à faire dire n’importe quoi à de tels graphiques, en mettant n’importe quelle donnée. En revanche, c’est un excellent moyen de “prouver négativement” qu’il n’y a pas de lien, quand on voit une divergence majeure comme ici…

Pourquoi cela ne marche-t-il pas ?

Il est vrai, qu’en général, par le passé, quand on faisait tourner la planche à billets, cela faisait de l’inflation. Mais pas là.

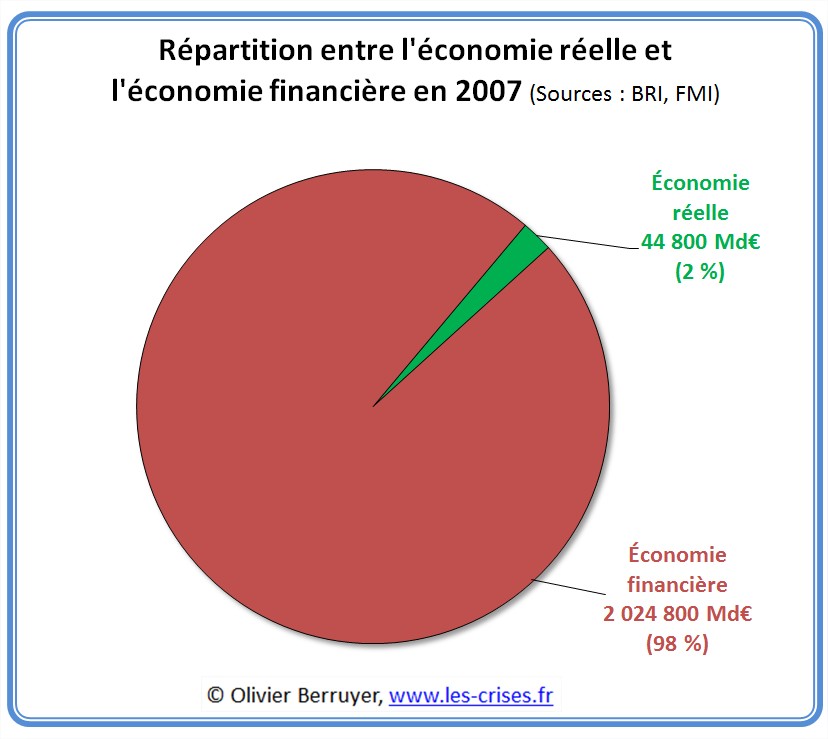

C’est lié au fait qu’on a désormais une énorme économie financière, au dessus-de l’économie réelle, qui modifie les flux financiers.

Mais en fait, le principe est toujours vrai, simplement on a une mauvaise définition.

Car on appelle inflation l’”évolution des prix à la consommation”, donc ce que vous achetez tous les jours.

Et on ne compte pas là dedans les prix des actifs : actions, obligations, immobilier…

Regardez, on vous serine que la BCE a terrassé l’inflation depuis 20 ans (donc “que les prix ont peu augmenté”), mais si vous avez acheté un bien immobilier dans cette période, vous vous êtes normalement aperçu qu’il y avait un petit souci dans sa définition de l’inflation… Et vous auriez sans doute préféré une baguette plus chère mais les prix immobiliers de 1995…

C’est un peu comme si je disais qu’actuellement, on a une déflation cataclysmique de – 50 % – en vous précisant que, bien entendu, j’appelle “inflation” l’évolution des seuls prix du pétrole…

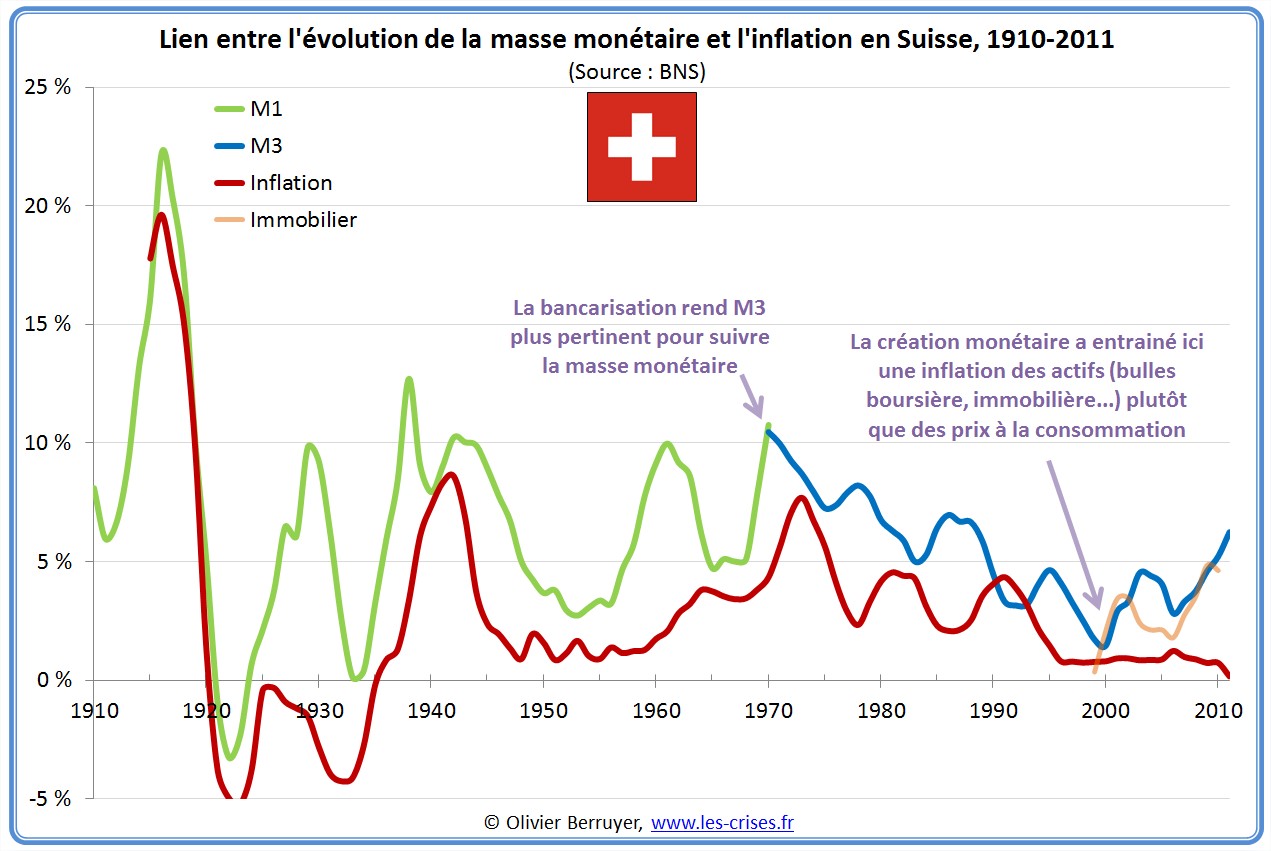

Et en fait, dans l’économie financiarisée actuelle, les actions de la banque centrale ont bien tendance à faire de l’inflation – mais de l’inflation des actifs. J’avais analysé ceci pour la Suisse il y a 2 ans (au vu des ses magnifiques séries historiques) :

Et quand on voit le cours actuel des actions (records historiques – ce qui est clairement du délire vu le contexte économique !!), des obligations, de l’immobilier, des taux d’intérêts, on voit bien qu’il y a bien un fort effet inflationniste – mais des actifs.

2. on a droit aussi à “c’est pour relancer la croissance”

J’imagine que c’est de nouveau au vu du phénoménal succès américain :

Ah non, flûte – Caramba, encore raté…

Si des types dans une cave à Francfort pouvaient relancer la croissance, cela se saurait…

Je cite donc le grand et regretté J.K. Galbraith, ancien conseiller économique de plusieurs présidents américains (source dans ce billet : Action des banques centrales : l’élégante esquive de la réalité) :

“On estime que les mesures discrètes prises par la Federal Reserve sont les plus approuvées et les mieux acceptées des interventions sur l’économie. Elles n’en sont pas moins parfaitement inefficaces, elles n’ont pas l’effet qu’elles sont censées avoir. La récession et le chômage – ou le boom et l’inflation – se poursuivent. C’est un des mensonges auxquels nous tenons le plus. […]

Depuis 1913, date à laquelle la Federal Reserve a commencé à exister pleinement, le bilan de sa lutte contre l’inflation et particulièrement contre la récession a été d’une insignifiance totale et continue. […]

Pendant la Seconde Guerre mondiale, avec l’expérience du conflit précédent, on redoutait beaucoup l’inflation. Finalement, elle a été maintenue sous contrôle étroit et n’a laissé aucun souvenir vraiment désagréable. Les historiens ne voient même plus le problème. Un facteur de poids a pesé dans cet heureux résultat : on a tiré les leçons du passé et l’on n’a fait aucune confiance à la Federal Reserve. Il n’était pas question, dans cette période si difficile, de fonder la politique économique sur l’espoir ou la mythologie. Contenir l’inflation était l’une de mes tâches principales pendant ces années (j’étais administrateur adjoint chargé de la politique des prix à l’Office de contrôle des prix, donc immédiatement concerné par la lutte anti inflation), et j’étais bien persuadé, moi aussi, que la Federal Reserve n’avait pas la moindre importance. Et c’était exact.

Dans les décennies qui ont suivi la Seconde Guerre mondiale, les menaces d’inflation et de récession ont été moins graves. La Fédéral Reserve, après des débats internes savants et souvent acharnés, a pris des mesures. Elles ont été très applaudies, ont donné lieu à des prévisions optimistes, et n’ont eu aucun effet.”

Je me permets enfin de rappeler que toutes ces mesures « non conventionnelles » n’ont jamais été testées à ce point dans l’Histoire. Je n’ai pas connaissance de cas dans l’Histoire où une Banque centrale ait pris tant de risques, et encore moins où elle se soit retrouvé en fonds propres très négatifs en cas de problèmes…

En théorie, ce n’est pas un drame vu que c’est une banque centrale, mais en pratique, on verra ce que ça donne en terme de panique et de défiance envers la monnaie…

En conclusion : quand les banquiers centraux rentrent dans cette logique à la Ponzi (la BCE doit faire des QU pour remplacer la Fed qui arrête et la BoJ qui limite aussi son aide aux marchés), ça finit en général très mal…

Ben alors, ça sert à quoi en vrai ?

Eh bien, c’est assez simple. un tel QE sert principalement à 2 choses :

1. Vous l’avez compris, à continuer la gabegie financière, à maintenir au cric des bulles gigantesques, indues et dangereuses – en évitant la vérité des prix (ce qui a à l’évidence des impacts négatifs sur l’économie réelle)

Ça permet aussi aux États de voir baisser le taux d’intérêt qu’ils payent (en ne payant pas le bon prix) – et donc de continuer à s’endetter encore plus. Ca semble bien comme ça, mais c’est en fait comme avoir de la drogue gratuite.

Et le jour où le système lâche et il faut payer le vrai prix sur le stock énorme de dette, c’est la banqueroute assurée…

2. Et mieux encore… À aider les banques privées !

Car que se passe-t-il lors d’un prêt à un État ?

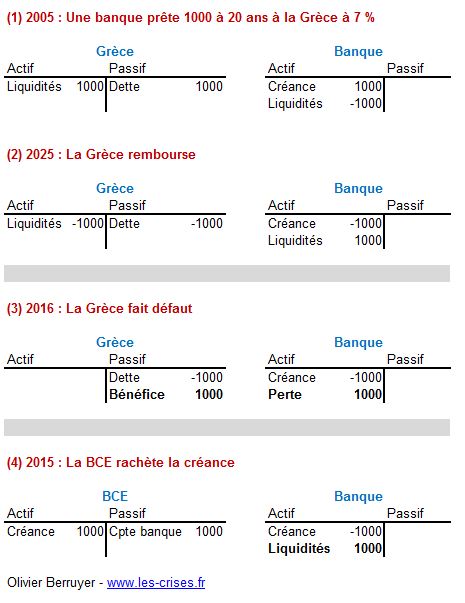

Petite simulation comptable (désolé, c’est important) :

Quand tout se passe bien : (1) Disons que la Grèce reçoive 1 000 d’une banque pour un prêt à 20 ans. On note que la banque encaisse un intérêt de 7 %, donc ÉLEVÉ, contrepartie d’un risque de défaut (sans ce risque, les taux seraient toujours très faibles).

(2) au bout de 20 ans, la Grèce lève les impôts qui vont bien (ou ré-emprunte en vrai) et rembourse la banque. Tout va bien.

(3) mais problème, en cas de défaut, la banque a perdu son argent (et la Grèce l’a gagné vu qu’elle ne rembourse pas)

(4) et dans le cas du jour, alors que les inquiétudes augmentent sur la capacité de la Grèce à rembourser, et donc que le risque qui a été rémunéré 7 % semble voir approcher sa réalisation, la BCE s’interpose, rachetant l’obligation à risque achetée par une banque PRIVÉE qui a été rémunérée pour ce risque ! Donc elle reprend une obligation dangereuse au moment où le risque de défaut approche ! Merci pour le con-tribuable…

En effet, on voit bien que dans cette opération :

- les liquidités dans le système augmentent de 1000 (la banque est remboursée, mais la Grèce n’a encore rien payé) : du cash pour continuer à jouer…

- la banque récupère 100 % de sa mis, et pour juste 1 100 Md€ – merci Mario…

- la BCE récupère le risque pourri et le risque de défaut !

Ainsi, c’est un peu comme si 10 minutes avant que le Titanic ne tape l’Iceberg, la BCE arrive en barque, lance une corde à un milliardaire qui descend dans la barque et la BCE prend sa place sur le bateau – le tout en lui rachetant au passage son billet à plein tarif…

Elle est pas belle la vie ?

N.B. : vous apercevez ici dans (4) clairement comment est créé la monnaie (ici monnaie de banque centrale). Tout se joue d’un trait de plumes, PARCE QUE la banque (centrale) gère le “compte en banque” du client (ici une banque normale). En échange de la créance détenue par la banque normale, elle crédite simplement son compte en banque de 1000. Elle écrit 1000 de plus – et rien besoin d’autre. C’est une possibilité issue du privilège de tenir les comptes – exactement comme si vous tenez les comptes d’une partie de Scrabble ou de Poker, il vous suffit juste… bah de rajouter 1000 avec votre stylo. BIEN ENTENDU, cette possibilité est en général interdite – par principe même d’être teneur du compte, il faut respecter des règles (sinon les banques pourraient racheter le pays d’un trait de plumes!)… D’où le fameux adage “Les crédits (ou ici les achats de créances) font les dépôts” (c’est enseigné en 1ère année de cours d’économie).

Sinon :

Bah, tu m’étonnes…

Il ne doit rester que les imbéciles pour penser, après 8 ans de crise, que les Banques centrales agissent dans l’intérêt général…

OUPS, désolé…

Conclusion

Comme la déflation est en effet ennuyeuse, et que c’est le but proclamé par Mario, la conclusion est limpide :

(cela fait quand même 7 600 € par ménage européen, ou plus de 15 000 € pour la moitié des ménages les plus pauvres – ce qui aurait été une vraie bouffée d’oxygène pour eux…)

Et vous verrez que le jour où les citoyens demanderont à recevoir directement l’argent des QE sur leur compte en banque (ce qui aurait probablement alors un vrai effet inflationniste), on nous expliquera que finalement, ils ne sont pas efficaces et qu’il faut oublier cette idée…

P.S. Billet rédigé pour les Éconoclastes

![Le débat Fadi Kassem (PRCF), Bérenger Cernon (LFI) : Stoppons la guerre en marche pour faire gagner la France des travailleurs ! [ #presidentielle2027 #vidéo ]](https://www.initiative-communiste.fr/wp-content/uploads/2026/07/20260712-forum-FadiKassem-BerengerCernon-LFI-PRCF-presidentielles-2027-350x250.jpg)

![Appel : REFUSONS L’ANTI-14 JUILLET RÉACTIONNAIRE, BELLICISTE ET ANTINATIONAL DE MACRON-LECORNU ! [Personnalités politiques, syndicalistes, militaires…]](https://www.initiative-communiste.fr/wp-content/uploads/2026/07/20260714-appel-14juillet-paix-350x250.jpg)

![Appel : REFUSONS L’ANTI-14 JUILLET RÉACTIONNAIRE, BELLICISTE ET ANTINATIONAL DE MACRON-LECORNU ! [Personnalités politiques, syndicalistes, militaires…]](https://www.initiative-communiste.fr/wp-content/uploads/2026/07/20260714-appel-14juillet-paix-120x86.jpg)